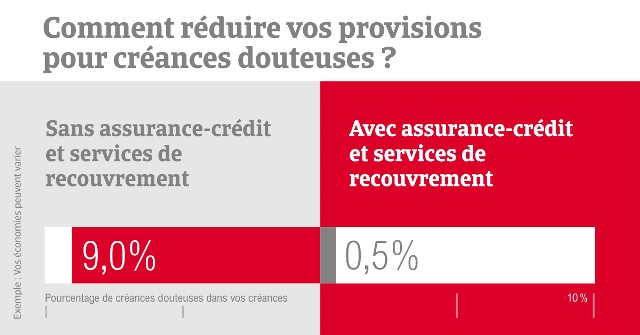

L’assurance-crédit et le recouvrement peuvent diminuer le niveau des provisions.

Depuis Janvier 2018, la norme comptable IFRS9 (International Financial Reporting Standards) exige pour les entreprises cotées en bourse ou ayant adopté cette norme, de revoir leurs règles de provisionnement du risque de crédit jusqu’ici basé exclusivement sur les pertes constatées.

Cette nouvelle norme peut impacter fortement les montants à provisionner par les entreprises et par conséquent leur trésorerie. Dans ce contexte l’assurance-crédit et le recouvrement s’avèrent des alliés précieux pour mettre en œuvre IFRS9 et limiter le niveau de provisions … Décryptage par les experts d’Atradius.

IFRS9 : qu’est-ce qui va changer ?

Stimulé par la récente crise financière mondiale, le Conseil des normes comptables internationales, a intégré le principe de « pertes de crédit attendues » (ECL) en complément des pertes constatées, dans la nouvelle norme IFRS9, avec pour ambition d'améliorer la précision et la transparence de la gestion du risque de crédit par les entreprises.

Outre un impact direct sur la façon dont les entreprises calculent les provisions, la norme augmente également les exigences de transparence que les entreprises devront intégrer à l'avenir dans leurs états financiers. Ainsi, les entreprises doivent modifier non seulement leurs règles comptables, mais aussi leurs systèmes de gestion de crédits.

IRRS9 : quel l'impact sur les entreprises ?

- Impact financier

L’augmentation des provisions pour créances douteuses peut aller jusqu’à 25% et impacte donc les pertes et les profits des entreprises concernées.

- Impact sur l'information

Les entreprises doivent disposer d'informations sur la solvabilité de tous leurs acheteurs pour évaluer la probabilité de défaillance dans l’année à venir et ainsi effectuer des provisions sur la base du niveau de risque total de l'ensemble de leurs créances et plus seulement sur les créances en retard de paiement.

IFRS9 : quel rôle peuvent jouer l'assurance-crédit et le recouvrement ?

L'assurance-crédit et le recouvrement peuvent diminuer les provisions pour créances douteuses car une part importante du risque est transférée :

- L'assurance-crédit peut réduire les pertes de crédit attendues dans le portefeuille de créances clients des entreprises, car le risque de défaillance des acheteurs est transféré et couvert par l’assureur-crédit.

- Les notations acheteurs délivrées gratuitement chez Atradius et reflétant une probabilité de défaillance à 12 mois, peuvent être utilisées comme outil vérifiable pour le calcul des pertes de crédit attendues.

- Le recouvrement intégré au contrat d’assurance-crédit ou utilisé séparément, peut également diminuer le montant des provisions pour créances douteuses. En effet, le taux de récupération des créances peut être intégré dans le calcul des provisions.

Consultez la page dédiée de notre site internet : https://atradius.fr/ifrs9