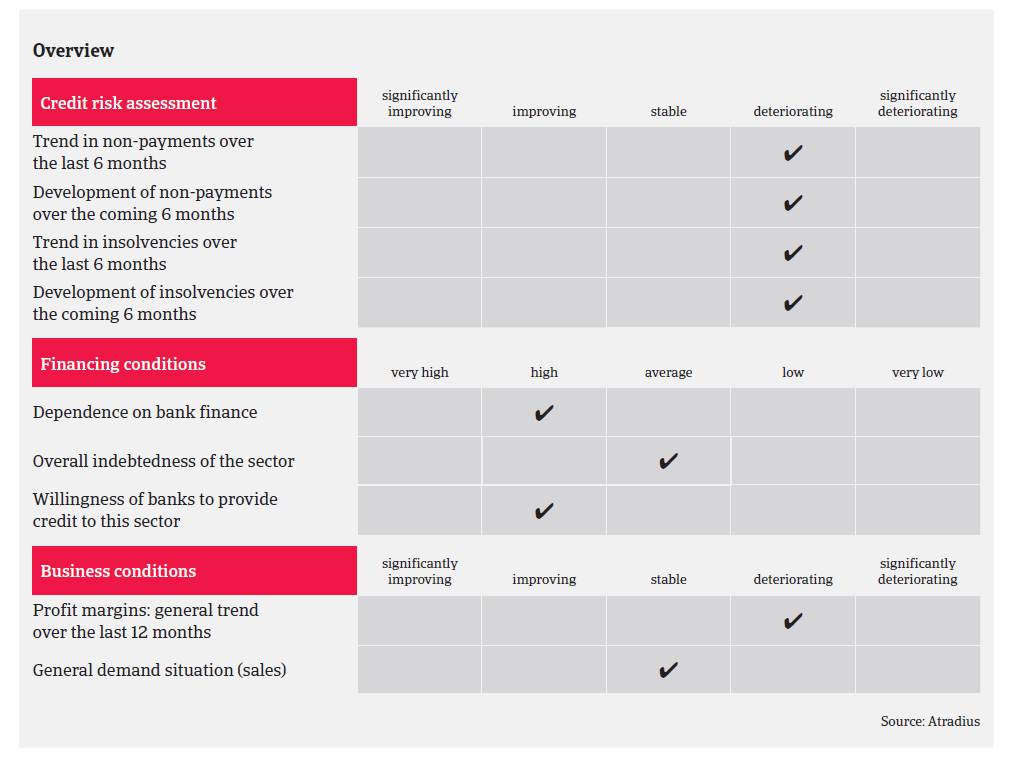

Due tot the inability to absorb higher input costs and increased pressure on margins, both payment delays and insolvencies have increased in 2017.

- Forte pression sur les marges, en raison de l’augmentation des coûts liés à l’importation

- En moyenne, les délais de paiement sont compris entre 45 et 60 jours

- Une augmentation des retards de paiement et des faillites est prévue

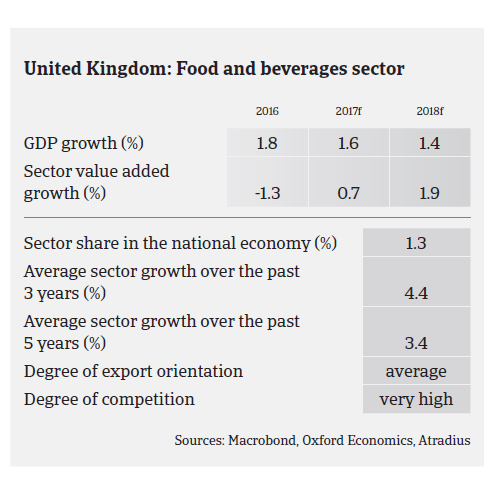

Tandis que la demande de produits alimentaires et le chiffre d’affaires associé sont restés élevés en 2017 au Royaume-Uni, les difficultés sont grandissantes dans ce secteur, en raison d’une forte dépendance vis-à-vis des importations (en 2016, 48% des produits alimentaires consommés au Royaume-Uni étaient importés). La dévaluation de la Livre Sterling, à laquelle nous avons assisté depuis la décision de Brexit en juin 2016 (15% par rapport à l’Euro) a eu pour effet une hausse du prix des matières premières et des produits alimentaires pour de nombreux producteurs/transformateurs alimentaires britanniques utilisant des produits importés; cela a augmenté leurs coûts d’intrants et a eu un impact négatif sur leurs marges.

En raison de la position dominante des principaux détaillants sur le marché, et d’une guerre des prix constante dans le segment du commerce alimentaire de détail, les entreprises du secteur alimentaire (ainsi que la totalité de la chaîne d’approvisionnement) ont dû faire face à d’importantes difficultés pour répercuter ces hausses de prix. Exercer une pression sur ces détaillants n’est pas aisé, car le segment des producteurs est dominé par des PME et le marché est très fragmenté.

Alors que les effets initiaux des hausses de prix des matières premières ont été en partie atténués par des contrats rétroactifs et par des mécanismes protecteurs, l’inflation des prix alimentaires a augmenté au cours de 2017 et cette tendance devrait continuer en 2018 car les principaux détaillants essaieront de répercuter l’augmentation des coûts sur les consommateurs.

L’augmentation des prix liés à l’importation a accru la pression sur un marché déjà très concurrentiel, sur lequel les producteurs/transformateurs sont conduits à accepter des marges faibles ou en diminution, afin de conserver de bonnes relations avec leurs clients. Dans certains cas, cela déstabilise les entreprises, qui acceptent des contrats aux conditions peu favorables. Nous avons déjà pu constater plusieurs cas d’érosion des prix due à des appels d’offres très concurrentiels, avec des contrats signés pour maintenir les volumes et couvrir les frais de fonctionnement, ce qui n’est pas viable à long terme.

Dans le même temps, les entreprises tournées vers l’exportation bénéficient de la dépréciation de la Livre Sterling, et plus particulièrement sur le segment des boissons: il s’agit de l’unique sous-secteur affichant une balance commerciale positive (grâce aux exportations de whisky, notamment).

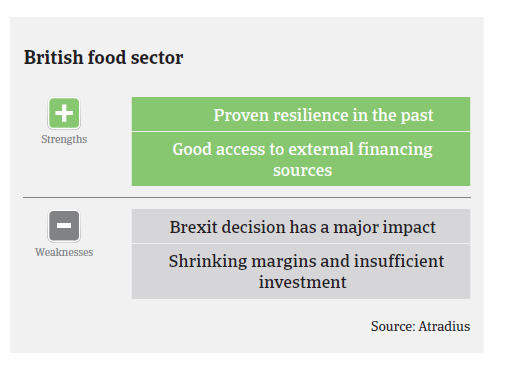

La pression sur les marges et la faiblesse de la Livre Sterling ont déclenché de nombreuses opérations de fusion-acquisition en 2017. Malgré certaines incertitudes liées au Brexit, les actifs britanniques sont restés attractifs pour les investisseurs étrangers, et cela devrait se poursuivre en 2018. Toutefois, nous avons également observé que les entreprises du secteur alimentaire restaient assez frileuses en matière d’investissements, attendant davantage de clarté quant aux résultats des négociations du Brexit.

En moyenne, les délais de paiement dans le secteur alimentaire britannique sont compris entre 45 et 60 jours, et l’expérience de paiement a généralement été bonne au cours des deux dernières années. Cependant, l’impossibilité d’absorber des coûts d’intrants plus élevés et la pression accrue sur les marges ont entraîné une augmentation du nombre de retards de paiement et de faillites cette année; cette hausse devrait se poursuivre au cours du premier semestre 2018, avec les prévisions d’augmentation de plus de 5% des faillites, qui s’expliquent par les incertitudes entourant le Brexit et ses implications en termes de commerce international (principalement avec l’Irlande, principal partenaire commercial pour le secteur alimentaire). Certains acteurs majeurs continuent d’exercer une pression sur les prix et sur les délais de paiement, ce qui renforce les difficultés de trésorerie des petites entreprises du secteur alimentaire. En cas de scénario de Brexit «dur», il est prévu que les effets du retrait du marché unique européen et l’application des droits de douane de l’OMC aient de profondes répercussions sur un secteur déjà touché par des marges faibles.

Ceci dit, le secteur alimentaire a un historique de périodes de moindre rentabilité (en raison de mesures de contrôle des coûts draconiennes) et il est encore permis d’espérer qu’une augmentation des prix survienne, ce qui entraînerait potentiellement une hausse de la rentabilité des entreprises du secteur. Les résultats des négociations sur les prix (principalement entre détaillants et producteurs) détermineront en grande partie l’évolution du nombre d’impayés et de faillites dans ce secteur. Nous pensons qu’en 2018, les détaillants répercuteront de plus en plus les coûts sur les consommateurs, afin d’alléger les pressions qu’ils subissent eux-mêmes en termes de marges. Malgré les difficultés d’accès au financement externe (prêts bancaires, notamment), celui-ci n’est pas totalement fermé pour les entreprises du secteur alimentaire, et les prêts adossés à des actifs sont largement utilisés dans ce secteur.

Pour l’instant, notre politique de couverture se situe, sur un plan global, entre «ouverte» et «neutre». Grâce à nos nombreux contacts dans le secteur, nous savons qu’un risque raisonnable est acceptable : nous surveillons étroitement les évolutions du secteur et restons vigilants quant au changement de dynamique et aux problèmes rencontrés tout au long de la chaîne d’approvisionnement du secteur alimentaire.

Notre politique de couverture reste globalement ouverte pour le commerce alimentaire de détail, qui se compose principalement d’acteurs importants. Notre politique est identique pour le secteur des produits laitiers, qui en dépit de certaines difficultés, a enregistré des performances accrues en 2017.

Ceci dit, nous sommes plus prudents en ce qui concerne le segment de la viande et des fruits et légumes, car ces deux sous-secteurs dépendent fortement des importations. Par conséquent, nous anticipons une hausse importante des coûts d’intrants et une érosion des marges bénéficiaires. Cela devrait se poursuivre tant que le taux de change reste fragile.

La fraude et l’usurpation de nom constituent des problèmes permanents dans le secteur alimentaire britannique (principalement pour les sous-secteurs de la viande et des fruits et légumes). Nous avons observé une augmentation de la fraude d’usurpation de nom sur le marché en 2017, les fournisseurs étrangers étant particulièrement ciblés.

Documents associés

814KB PDF