Avec plus de 101,5 milliards d’euros de revenus, l’automobile est le second plus important secteur manufacturier français, derrière le secteur agroalimentaire.

- Le rebond des ventes et de la production se poursuit

- Délais de paiement : 60 jours en moyenne

- Importants défis en vue pour le segment des fournisseurs

Avec plus de 101,5 milliards d’euros de revenus, l’automobile est le second plus important secteur manufacturier français, derrière le secteur agroalimentaire. La concentration y est très forte, puisque l’automobile représente 11,7% du chiffre d’affaires du secteur manufacturier français, mais seulement 0,87% des entreprises manufacturières. Les deux principaux constructeurs automobiles français, PSA et Renault, s’adjugent à eux seuls 80% environ des revenus du secteur. Au niveau national, le secteur automobile français représente environ 200.000 emplois, mais ce chiffre a diminué au cours des dix dernières années en raison de l’automatisation et des délocalisations de la production à l’étranger.

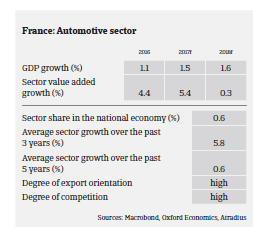

Selon l’Organisation internationale des constructeurs automobiles (OICA), la production française de véhicules a augmenté de 5,6% en 2016, tandis que les immatriculations domestiques ou les ventes de véhicules neufs augmentaient de 5,7%. Les constructeurs automobiles français, dont la part de marché est de 53% en France, ont vu leurs ventes grimper de 5,1% grâce à la croissance de la demande domestique et internationale.

Au premier semestre 2017, cette robuste performance s’est maintenue, les ventes domestiques de véhicules ayant augmenté de 3%. Le marché des véhicules utilitaires a bien performé, en partie grâce au rebond du secteur de la construction. La production domestique française de voitures est attendue en hausse de 5% en 2017. Les revenus des fabricants de pièces détachées et de composants pour l’automobile devraient également croître de 2,5% en 2017, après une hausse de 3,3% en 2016.

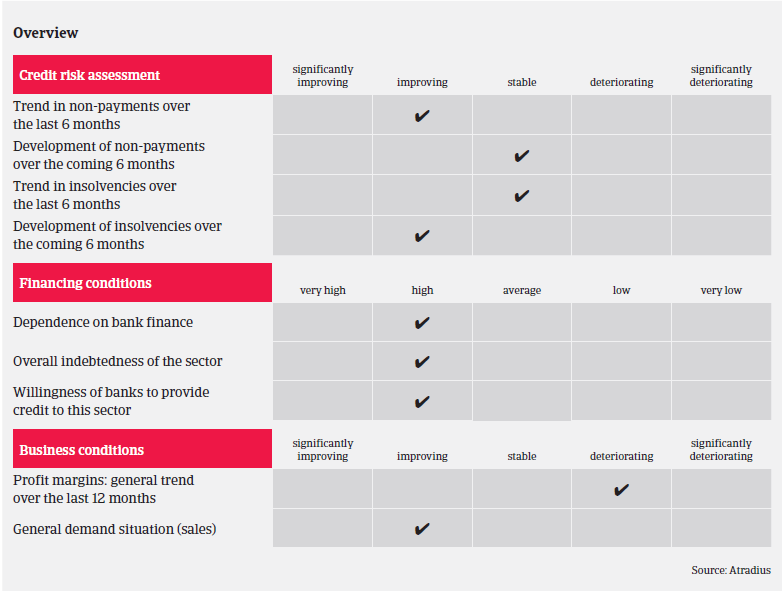

En 2016, les marges des sous-traitants du secteur ont bénéficié de la baisse des prix des matières premières. Cependant, nous pensons que cette tendance positive va s’essouffler, car les prix des métaux devraient à nouveau augmenter en raison d’une diminution des capacités mondiales de production et du dynamisme actuel de la demande. Les marges des fournisseurs sont structurellement sous pression, les constructeurs automobiles profitant de leur puissance pour exiger à la fois une plus grande productivité et des prix plus bas.

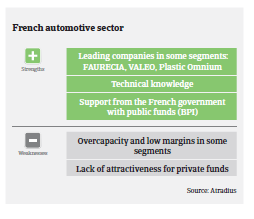

Le facteur clé de la préservation d’une croissance profitable du segment des fournisseurs est leur capacité à rester près de leurs acheteurs, c’est-à-dire de suivre les grands constructeurs automobiles à l’étranger, car les fabricants d’équipements d’origine (les OEM) exploitent des marchés dynamiques et/ou délocalisent leurs installations de production vers des pays où les coûts de production sont moindres (par ex. en Europe orientale, en Turquie, au Maroc).

Toutefois, outre la question ci-dessus, le passage à des moteurs plus respectueux de l’environnement exige des investissements considérables en machines et en R&D et d’importants achats de matières premières pour un segment déjà fortement dépendant du financement bancaire, tant à court terme qu’à long terme. Si les banques étaient plutôt réticentes dans le passé à fournir du crédit au sous-secteur des fournisseurs de l’automobile, depuis 2016 la reprise en cours favorise une facilitation de l’accès aux prêts bancaires.

Le segment français des fournisseurs est actuellement dans une bien meilleure situation qu’il y a cinq ans, et les perspectives à court terme sont plutôt favorables. Mais comme certaines questions structurelles majeures persistent (faible capitalisation, besoins importants de fonds de roulement, exigences d’investissements impliquant un endettement et des besoins de financement élevés, le tout combiné à une forte concurrence et à la pression sur les prix), tout fléchissement de la demande à l’avenir pourrait gravement affecter les fournisseurs, surtout ceux qui sont lourdement endettés et positionnés dans les maillons inférieurs de la chaîne de valeur.

En moyenne, les paiements dans le secteur français de l’automobile se font à 60 jours (fin de mois). Les paiements sont rapides et il y a peu de retards prolongés. Les retards de paiement ont diminué au premier semestre 2017 et nous ne prévoyons pas de changement fondamental dans les prochains mois. Selon nous, les faillites dans le secteur devraient diminuer en 2017. Le taux de défaut de paiement dans le secteur est conforme à la tendance générale des entreprises françaises, dont le taux de faillites devrait diminuer de 5% cette année.

Au vu des solides performances de 2016 et des perspectives économiques positives pour 2017, notre politique de couverture du secteur français de l’automobile reste ouverte. Cependant, comme pour les années précédentes nous continuons à surveiller de très près certains opérateurs peu solides qui se situent au deuxième ou troisième rang de la chaîne de sous-traitance, notamment les petites entreprises de fonderie, de petites pièces d’emboutissage et/ou produisant des pièces à faible valeur technologique. Les entreprises de ces segments sont en effet exposées à des risques élevés car la tendance à délocaliser la production à l’étranger et la forte concurrence des entreprises étrangères ont conduit à des surcapacités. Nous suivons aussi de très près l’évolution des marges des entreprises du segment des fournisseurs, surtout dans le but de repérer les entreprises vulnérables.

Documents associés

1MB PDF