En 2016 le secteur automobile britannique a enregistré son plus haut niveau de production depuis 1999, mais le Brexit rempli le pays d'incertitudes.

- Des performances encore robustes, mais les conséquences du Brexit pèsent lourd

- La volatilité de la monnaie est problématique

- Délais de paiement : 60 jours en moyenne

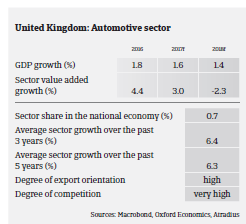

Selon l’Organisation internationale des constructeurs automobiles (OICA), en 2016 le secteur automobile britannique a enregistré son plus haut niveau de production depuis 1999 avec 1.816.622 véhicules produits par les 15 constructeurs nationaux, soit une hausse de 8,0% d’une année sur l’autre. D’après l’Association européenne des constructeurs automobiles (ACEA), les immatriculations de voitures neuves ont augmenté de 2,3% et celles de véhicules utilitaires de 1,2% en 2016. L’an dernier, un nombre record de voitures (1.354.216) ont été exportées par le Royaume-Uni, soit 75% du total de la production. Au deuxième semestre 2016, la croissance des exportations a été soutenue principalement par la dépréciation de la livre, dans le sillage du référendum de juin 2016 sur le Brexit. Les exportations ont continué à soutenir la croissance de la production automobile au premier semestre 2017 (+0,8% d’une année sur l’autre), d’après la Society of Motor Manufacturers and Traders (SMMT, société des constructeurs et distributeurs automobiles).

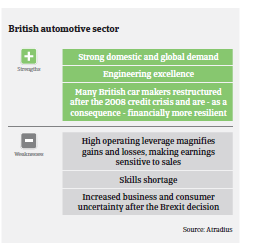

La diversité du secteur automobile britannique, qui comprend des producteurs de masse, des constructeurs de voitures de luxe, et des constructeurs spécialisés, est l’un de ses atouts majeurs. Du fait de l’augmentation de la production, la demande des constructeurs automobiles britanniques en composants fabriqués au Royaume-Uni a augmenté ces dernières années. Actuellement, environ un tiers des composants d’une voiture construite au Royaume-Uni est d’origine britannique.

Les robustes performances du secteur automobile britannique lui ont permis jusqu’à présent d’échapper à toute anticipation de ralentissement post-Brexit; à ce jour, la demande est stable et le nombre de faillites n’a pas augmenté. Cependant, d’après la SMMT, les investissements dans le secteur de l’automobile ont fortement diminué au premier semestre 2017, à 322 milliards GBP (367 milliards d’euros), dans le sillage de l’incertitude croissante des entreprises concernant les résultats des négociations du Brexit. Si la proportion de voitures de luxe et de voitures spécialisées, en particulier, a augmenté ces dix dernières années, ce qui a conduit à une hausse de la demande de pays hors UE, le marché de l’UE représente encore 56% des exportations automobiles britanniques. Un «Brexit dur» (fin de l’accès au marché unique et sortie de l’union douanière) sans période intermédiaire nuirait gravement aux producteurs comme aux fournisseurs. Quitter l’UE pourrait signifier qu’une augmentation des tarifs douaniers rendrait la construction de voitures plus chère au Royaume-Uni.

Avec la réglementation de l’Organisation Mondiale du Commerce (OMC), il devrait y avoir une taxe de 10% sur les véhicules et de 4,5% sur les composants. La mise en place de contrôles douaniers entraverait la livraison “juste à temps” des pièces provenant de fournisseurs européens, et induirait des stocks plus élevés donc une augmentation des coûts (en moyenne, les véhicules de fabrication britannique sont composés de 60% de pièces importées depuis l’Union Européenne).

Outre les possibles risques de perturbations commerciales, le secteur perdrait les avantages des fonds de l’UE alloués au secteur pour la recherche et développement. Les constructeurs automobiles étrangers basés au Royaume-Uni pourraient souffrir d’une dégradation de leurs profits et d’une perte de la valeur de leurs actifs.

La volatilité de la monnaie est problématique Si la dépréciation de la livre a favorisé les exportateurs, elle a aussi renchéri le coût des véhicules et composants importés (environ 87% des véhicules vendus sur le marché domestique et 65% des composants automobiles sont importés). Toute hausse significative des coûts à long terme est susceptible d’avoir un impact négatif sur les ventes, à moins que les concessionnaires et les constructeurs n’absorbent une part de cette augmentation, ce qui aurait un impact négatif sur leurs marges. Par ailleurs, en 2018 la croissance du PIB britannique devrait ralentir à 1,4%, ce qui, combiné à l’actuelle incertitude quant à l’issue des résultats des négociations du Brexit et à la hausse de l’inflation, pourrait décourager les ventes domestiques de voitures et affecter les constructeurs et les concessionnaires.

Les paiements dans le secteur automobile britannique se font à 60 jours en moyenne. Nous avons enregistré une hausse des notifications de non-paiement ces derniers mois, principalement dû à l’entrée en procédure collective d’un grand distributeur de voitures fin 2016, négativement affecté par la dépréciation de la Livre Sterling ainsi qu’à des problèmes résiduels. Par rapport aux autres secteurs économiques britanniques, le taux de faillites du secteur automobile est encore satisfaisant, avec des perspectives stables à court terme.

Pour le moment, notre politique de couverture des risques reste ouverte pour la plupart des segments du secteur automobile britannique considérant les stable performances en matière de faillites ainsi que la robuste demande actuelle de voitures au Royaume-Uni et dans la zone euro. Les véritables implications du Brexit pour le secteur automobile britannique restent, pour le moment, inconnues. Toutefois, nous suivons de très près l’actuel processus de négociations du Brexit, en particulier maintenant que l’article 50 a été activé, car à moyen terme elles auront à coup sûr un impact sur le secteur automobile britannique. Nous demandons régulièrement aux acheteurs et à nos clients des informations de gestion, ce qui nous permet d’analyser efficacement les changements intervenant dans la dynamique du risque et d’agir en conséquence le cas échéant.

Documents associés

1MB PDF