Depuis son grave déclin des années 2009/2010 déclenché par la crise mondiale du crédit, le secteur automobile américain progresse régulièrement.

- Après le pic de 2016, les ventes de voitures ont commencé à ralentir

- Un réajustement de la taxe aux frontières affecterait gravement le secteur

- Délais de paiement : 30 à 60 jours en moyenne

Depuis son grave déclin des années 2009/2010 déclenché par la crise mondiale du crédit, le secteur automobile américain progresse régulièrement. Selon l’Organisation internationale des constructeurs automobiles (OICA), en 2016 la production américaine de véhicules a augmenté de 0,8% en glissement annuel, atteignant 12,2 millions d’unités. Les immatriculations ou ventes de véhicules neufs ont enregistré une légère croissance (+0,1%), à 17,9 millions d’unités.

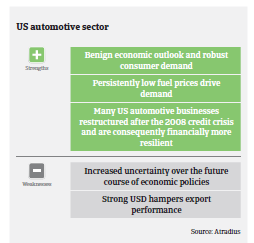

La production et les ventes de SUV (véhicules 4x4) et de camions ont continué à croître au premier semestre 2017. Le marché américain des voitures particulières petites et moyennes semble avoir déjà atteint son niveau maximal, malgré la forte confiance des consommateurs, un accès au crédit facilité, des prévisions de croissance du PIB de 2,2% pour 2017 et un prix du carburant à un niveau parmi les plus bas depuis 2003. Les raisons du déclin des ventes sont multiples: la durée de vie des voitures a augmenté, passant d’une moyenne de 8,4 ans en 1995 à une moyenne de 11,4 ans en 2014, la surabondance de véhicules d’occasion presque neufs, le développement des services de covoiturage associé à un regain d’intérêt pour la vie en milieu urbain, et l’accumulation des stocks, qui seraient à leur plus haut niveau depuis plus de cinq ans. Au premier semestre 2017, les ventes de voitures ont décliné d’environ 2% d’une année sur l’autre et l’importance des stocks pourrait être préjudiciable aux marges de rentabilité à court terme des entreprises; la production devrait rester relativement stable en 2017, tandis que la baisse des ventes a amené les concessionnaires à offrir de plus en plus d’importants rabais. Du fait de la baisse des ventes, les constructeurs ont commencé à s’adapter pour passer d’un contexte de croissance à une situation de marché stationnaire, par ex. en commençant à supprimer des emplois.

Outre le risque potentiel d’une baisse persistante des ventes qui pourrait affecter les marges des entreprises tout le long de la chaîne de valeur, la politique économique de l’administration Trump pourrait représenter un défi potentiel supplémentaire, notamment le réajustement annoncé de la taxe aux frontières («BAT» - Border Adjustment Tax) dans le cadre de la réforme de la fiscalité engagée par le gouvernement. Un tel réajustement représenterait un allègement fiscal pour les entreprises américaines exportatrices, mais en même temps il pénaliserait celles qui importent des biens de l’étranger. Cette manœuvre vise avant tout à protéger les emplois américains et à compenser les réductions d’impôts sur les sociétés, mais son impact sur le secteur pourrait s’avérer significatif. Un important acteur du secteur américain de l’automobile s’est publiquement prononcé contre l’introduction d’un BAT, affirmant que cela aboutirait à une augmentation des prix de vente des voitures et des camions qui pourrait s’élever de 2.000 à 3.000 USD par véhicule. Un BAT pourrait avoir un effet négatif sur les ventes de voitures et affecter les marges de la plupart des constructeurs et fournisseurs. Il en va de même pour des droits de douane de 20 ou 30% appliqués sur les biens provenant du Mexique: la reconstitution de capacités de production aux États-Unis aurait un coût très élevé. En effet, comme la production domestique de petites voitures n’est économiquement plus rentable pour les constructeurs américains, la délocalisation de cette production vers des pays comme le Mexique est inévitable.

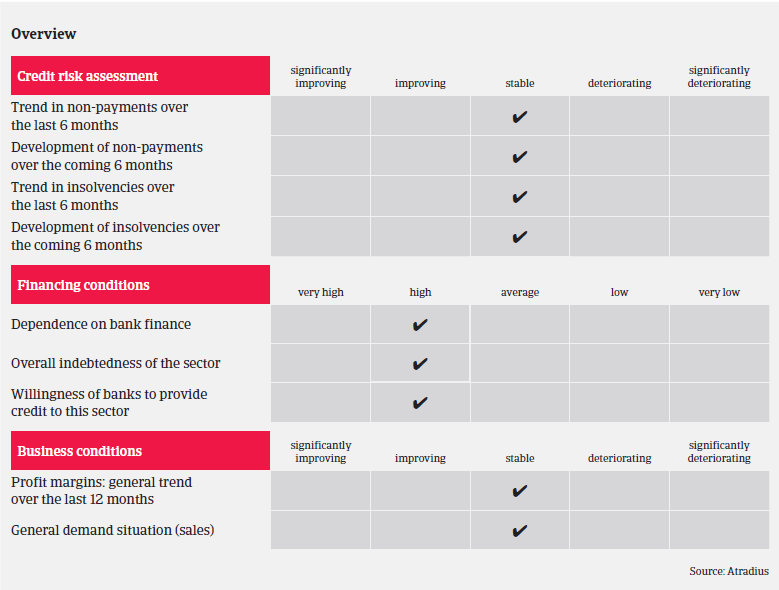

Les constructeurs de voitures américains sont généralement très endettés, car l’automobile est un secteur à forte intensité en capital. L’accès au financement externe s’est régulièrement amélioré depuis la crise du crédit de 2008, grâce à l’assouplissement des conditions commerciales, au desserrement des marchés de capitaux traditionnels, et à l’accès au financement via des programmes soutenus par le gouvernement. En général, les banques accordent assez facilement des prêts aux entreprises du secteur. La durée moyenne des paiements dans le secteur automobile américain est de 30-60 jours. Le comportement de paiement dans ce secteur a été satisfaisant au cours des deux dernières années. Le nombre de retards de paiement, de non-paiements et de faillites n’a pas augmenté en 2016 ni au premier semestre 2017. Considérant les perspectives de stabilité des performances, le taux de faillites devrait rester inchangé.

Si le secteur a enregistré un certain ralentissement au premier semestre 2017, les constructeurs automobiles sont maintenant en meilleure position pour faire face à toute dégradation des conditions de marché, grâce aux diverses mesures de restructuration/réduction des coûts prises pendant la récession qui a suivi la crise de 2008. Pour autant qu’aucun scénario défavorable (chute brutale des ventes/ politiques économiques préjudiciables) ne se matérialise, nous pensons que les marges brutes des constructeurs automobiles resteront stables dans les prochains mois.

Vu l’allure généralement satisfaisante des principaux indicateurs et la situation favorable en termes de sinistres, nous continuons à évaluer le risque crédit et les performances des entreprises du secteur automobile comme «Bons» et notre politique de couverture à son égard reste ouverte. L’un des problèmes auxquels nous sommes confrontés est qu’un grand nombre d’entreprises du secteur, n’étant pas des sociétés cotées, elles ne sont pas tenues de publier leurs états financiers. Par conséquent, nos besoins en communications et informations financières sont très importants.

Documents associés

1MB PDF