L’augmentation des ventes de biens durables devrait se poursuivre en 2018, mais à un rythme moins soutenu que l’an dernier car l’on prévoit un ralentissement de 2,1% de la consommation des ménages.

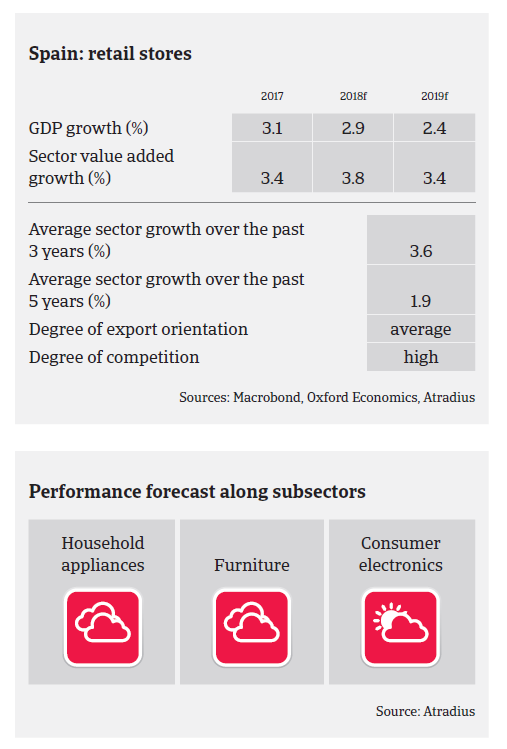

- En 2017, les ventes de biens de consommation durables ont continué à croître, stimulées par la croissance vigoureuse du PIB et de la consommation des ménages (+3,1% et 2,4% respectivement), l’amélioration du moral des consommateurs, la faiblesse de l’inflation et la disponibilité accrue du crédit à la consommation. L’augmentation des ventes de biens durables devrait se poursuivre en 2018, mais à un rythme moins soutenu que l’an dernier car l’on prévoit un ralentissement d’environ 2,1% de la consommation des ménages.

- Les marges de rentabilité des distributeurs de biens de consommation durables sont restées stables dans l’ensemble en 2017, et cette tendance devrait persister en 2018. L’endettement externe n’est pas excessif dans ce secteur car en général les entreprises ne nécessitent pas d’investissements importants, leurs besoins de financement étant principalement liés à leurs fonds de roulement.

- La concurrence, qui reste forte dans le secteur, va encore s’exacerber dans les années à venir avec l’augmentation de la part de marché des détaillants en ligne, tandis que les grands opérateurs continueront à mettre en œuvre des stratégies visant à améliorer leur positionnement numérique.

- En moyenne, les délais de paiement sont compris entre 60 et 90 jours. Le comportement de paiement dans les principaux sous-secteurs (appareils ménagers, meubles, électronique grand public) a été relativement bon en 2017 et aucun changement majeur n’est attendu, les perspectives en matière de performances restant positives dans l’ensemble. Les faillites de distributeurs de biens durables devraient décroître d’environ 5% en 2018.

- Notre politique de couverture reste positive pour le segment de l’électronique grand public; elle est neutre à l’égard des appareils ménagers, car dans ce segment la concurrence du commerce en ligne pourrait avoir un impact significatif à court terme sur les petits détaillants locaux. Malgré la croissance enregistrée ces dernières années, notre politique de couverture de l’industrie du meuble est également neutre; en effet, ce sous-secteur est étroitement lié aux performances de la construction et les grands distributeurs exercent une forte pression sur leurs homologues plus petits.