Les ventes d’appareils ménagers en France ont augmenté de 1,7% en 2016 et les petits appareils ont poursuivi leur tendance à la hausse en s’adjugeant une croissance en valeur de 3,2%.

- Croissance de tous les segments en 2016

- Délais de paiement : 45 jours en moyenne

- Les petits détaillants et les revendeurs indépendants sont plus exposés aux risques

Selon le GIFAM (Groupement interprofessionnel des fabricants d’appareils d’équipement ménager), les ventes d’appareils ménagers en France ont augmenté de 1,7% en 2016, les petits appareils ayant poursuivi leur tendance à la hausse en s’adjugeant une croissance en valeur de 3,2%, les ventes de gros appareils enregistrant une hausse de 0,8%. Dans ce segment, la demande est stimulée par les produits innovants.

L’IPEA (Institut de prospective et d’études de l’ameublement) déclare que le marché français du mobilier a renoué avec la croissance en 2015 et enregistré en 2016 une augmentation de 2,3%, conforme au rebond du marché du logement. Toutefois, après une solide performance au premier semestre 2016, la croissance des ventes de meubles a marqué le pas au deuxième semestre. D’après l’institut d’études de marché et d’audit marketing GfK, après cinq années de déclin les ventes d’appareils électroniques grand public ont recommencé à augmenter (+2%) en 2016, encouragées principalement par le passage à la télévision TNT HD en avril 2016, tandis que le championnat d’Europe de football stimulait les ventes de téléviseurs (+30% en volume au premier semestre 2016).

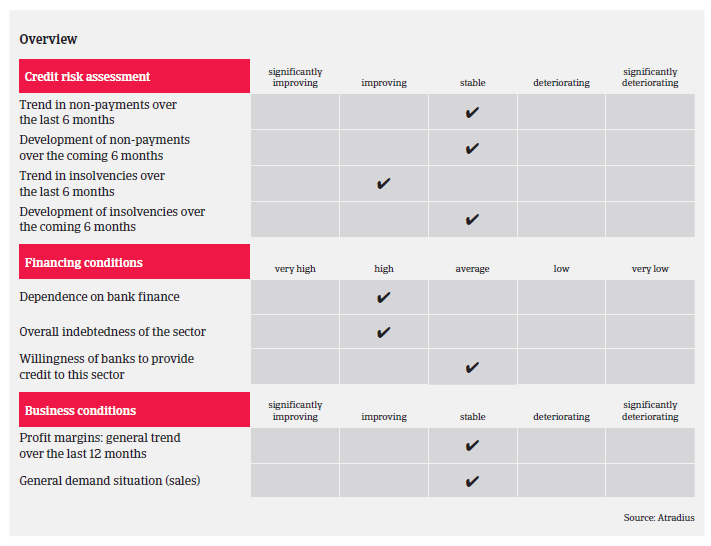

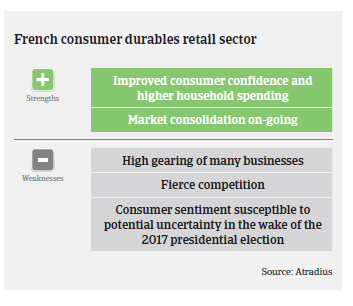

Comme partout ailleurs, le marché français de la distribution de biens de consommation durables est extrêmement compétitif; en outre, les détaillants en ligne accroissent continuellement leur part de marché, ce qui accentue encore la rivalité entre les différents réseaux de distribution. La forte pression exercée sur les prix de vente explique la rentabilité généralement faible du secteur. Toutefois, compte tenu de la croissance positive des ventes observée en 2016, la rentabilité des entreprises devrait rester stable. La poursuite de la croissance des ventes en 2017 est incertaine, car la confiance des consommateurs pourrait être affectée par les résultats des élections présidentielles et parlementaires.

Depuis quelques années, un processus de concentration est en cours sur le marché, les entreprises essayant d’accroître leur part de marché et/ou d’atteindre une taille critique. Cette concentration du marché s’accompagne également d’alliances; ainsi, en septembre 2016 le groupe de distribution Casino et la chaîne d’ameublement Conforama ont lancé une centrale d’achat commune afin d’optimiser leurs achats d’appareils ménagers. D’autres détaillants développent leur système de franchise pour étendre leur couverture géographique, ce qui renforce la pression de la concurrence sur les grossistes et détaillants indépendants.

L’endettement des détaillants de biens durables est généralement assez élevé; les emprunts servent à financer leurs besoins en fonds de roulement et les stocks. En outre, les pics saisonniers et les événements spéciaux (le passage à la télévision TNT HD, par exemple) exigent un préfinancement temporaire supplémentaire. Les opérateurs doivent aussi emprunter pour financer l’ouverture de nouveaux points de vente en vue d’étendre leur couverture géographique. Les banques n’appliquent pas de restrictions particulières en matière de prêts au secteur; l’octroi d’un crédit dépend principalement de la solvabilité personnelle du détaillant.

Les délais de paiement dans le secteur sont actuellement de 45 jours en moyenne. Le nombre de notifications de non-paiement est assez faible et les retards de paiement ne devraient guère augmenter en 2017, malgré la concurrence qui restera très forte et qui affecte surtout les petits détaillants et les revendeurs indépendants. Les faillites, devenues moins nombreuses en 2016, devraient se stabiliser en 2017. Toutefois, la volatilité du marché et son environnement très concurrentiel font toujours peser un risque de défaillance sur les grands opérateurs, comme dans le cas du groupe d’ameublement Mobilier Européen en 2014 et d’Euronics /Logitec (appareils ménagers) fin 2015.

Dans l’ensemble, notre politique de couverture du secteur des biens de consommation durables est neutre. Notre stratégie de couverture est relativement ouverte pour les grands acteurs, mais nous restons prudents à l’égard des petits détaillants indépendants, car certains d’entre eux ont vu leurs revenus et leurs marges se contracter au cours des dernières années. Cela n’empêche pas la nécessité d’une surveillance constante de certains grands revendeurs en raison de leur exposition financière accrue après un rachat d’entreprise et de l’augmentation de leur endettement en vue du pic des ventes saisonnières. En général, nous nous concentrons sur la résilience des acheteurs dans un marché très concurrentiel, sur la qualité du mix produits et des canaux de distribution, et sur la gestion des besoins en fonds de roulement.