La concurrence est vive dans tous les segments et la pression sur les prix qui en découle neutralise la croissance du volume des ventes.

- Les perspectives des entreprises restent délicates malgré la croissance des ventes

- Renforcement de la concurrence des distributeurs étrangers

- La diminution des faillites risque de ne pas durer

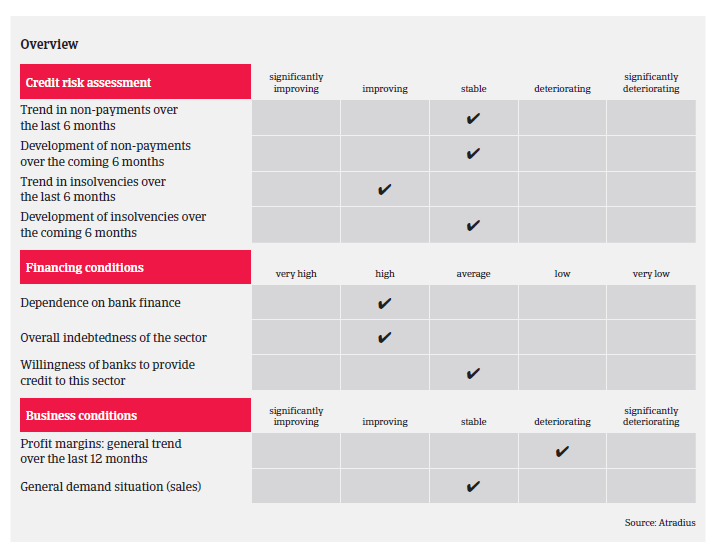

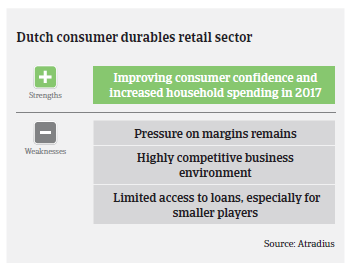

En 2016, le secteur néerlandais des biens de consommation durables a continué à bénéficier du rebond de l’économie domestique. Selon l’office néerlandais des statistiques CBS, le chiffre d’affaires des détaillants de produits non alimentaires a augmenté de 1,9% en 2016, tandis que celui des ventes en ligne s’envolait de +19%. En 2017, le segment de la distribution de produits non alimentaires devrait encore croître d’environ 1,5 à 2%. Parmi les sous-secteurs, les ventes d’habillement/ chaussures devraient se stabiliser, tandis que le volume des ventes en ligne d’appareils électroniques est attendu en baisse d’environ 2%. Les ventes des détaillants de meubles et magasins de bricolage devraient croître d’au moins 3%, encouragées par le redressement continu du secteur immobilier néerlandais.

Toutefois, la reprise de l’économie, le regain de confiance des consommateurs et la croissance continue des ventes ne se traduisent pas par des perspectives sereines pour les détaillants néerlandais de produits non alimentaires. Malgré l’actuelle progression de leurs ventes, leur environnement commercial reste difficile. Le volume total de ventes généré en 2016 reste encore inférieur de plus de 10% aux niveaux d’avant la crise de 2008. Les consommateurs néerlandais, encore marqués par cette crise économique, restent très sensibles aux prix et se sont habitués aux offres spéciales et aux rabais permanents, lesquels affectent négativement les prix de vente. En outre, les consommateurs exigent de plus en plus l’allongement des horaires d’ouverture afin de pouvoir faire des courses quand bon leur semble; et l’évolution de la démographie, notamment le vieillissement de la population (en 2025, la part des personnes âgées de 65 ans et plus devrait atteindre plus de 20%), se fait de plus en plus sentir.

Parallèlement, le comportement d’achat des consommateurs continue de changer du fait de l’offre accrue des opérateurs internationaux (par ex. Primark et Zara) et des avancées technologiques. Le commerce électronique connaît un développement accéléré (prévision pour 2017 : +17%) aux dépens des magasins physiques; des distributeurs étrangers en ligne comme Alibaba accroissent leur part de marché au détriment des boutiques locales.

Tous ces facteurs font que l’environnement de marché reste difficile pour les détaillants néerlandais de produits non alimentaires. La concurrence est vive dans tous les segments et la pression sur les prix qui en découle neutralise la croissance du volume des ventes, ce qui signifie que les marges déjà faibles de nombreuses entreprises ne vont pas s’améliorer à court terme. Parallèlement, de nombreux détaillants sont lourdement endettés et dépendants de prêts bancaires, tandis que de nombreuses entreprises ont toujours des difficultés à accéder à un financement bancaire, surtout les commerces physiques.

Selon CBS, en 2016 les faillites d’entreprises dans le segment du commerce ont diminué de 15% à 952 cas (dont 449 grossistes et 425 détaillants). Toutefois, ce chiffre signifie que le segment a encore enregistré le taux le plus élevé de défaillances d’entreprises par rapport aux autres secteurs. Les faillites de commerces de détail devraient afficher une diminution bien plus modeste en 2017, probablement en ligne avec les prévisions générales de faillites pour les entreprises néerlandaises (-3%). Toutefois, comme toutes les entreprises ne souhaitent pas ou ne sont pas en mesure de s’adapter à un environnement commercial de plus en plus difficile, à des conditions de marché en évolution rapide et à des habitudes d’achat changeantes, les faillites de détaillants de produits non alimentaires devraient à nouveau augmenter vers la fin 2017 et en 2018. Cette évolution pourrait affecter principalement les petits détaillants, qui ne disposent souvent pas des moyens financiers indispensables pour procéder aux investissements nécessaires. Mais la récente défaillance de V&D, un distributeur établi de longue date, montre aussi que même de très grandes entreprises peuvent connaître des difficultés en raison d’un manque de segmentation claire de leurs produits et de l’absence de stratégie de vente en ligne.

La combinaison d’une segmentation et d’un positionnement clairs des produits, associée à des canaux de vente en ligne efficaces et à la capacité de s’adapter rapidement aux changements du marché, est indispensable au succès, voire même, tout simplement, à la survie des distributeurs de produits non alimentaires. Cependant, les rachats d’entreprise en vue de gagner en taille et en pouvoir de marché n’assurent pas ipso facto la réussite, comme l’ont montré récemment plusieurs exemples d’échecs de distributeurs néerlandais: une reprise peut s’avérer être une erreur dans un environnement de marché en évolution rapide, surtout si les moyens financiers consacrés aux ajustements nécessaires sont insuffisants. Se doter de canaux de vente en ligne ne suffit pas, en soi, à garantir la prospérité; certaines entreprises se sont retrouvées en difficulté à cause d’une mise en œuvre inadéquate – insuffisance de leurs activités sur les médias sociaux, site internet non actualisé ou qui ne fonctionne pas correctement sur les smartphones (à ce propos, 80% des Néerlandais possèdent un smartphone).

Notre politique de couverture à l’égard de ce secteur reste généralement prudente, considérant les défis actuels et futurs qui le caractérisent. Toutefois, le rebond constaté ces dernières années et la croissance escomptée en 2017 nous permettent de relever la notation des performances de «sombre» à «correct», pour le moment. Lorsque nous évaluons les entreprises du secteur, nous portons une étroite attention à leur chiffre d’affaires et à l’évolution de leurs marges, ainsi qu’au positionnement et à la segmentation de leurs produits et à leur capacité de vendre en ligne. La localisation et les horaires d’ouverture des points de vente sont également pris en compte. Il est également essentiel de vérifier si la trésorerie de l’entreprise à évaluer est saine (liquidités et facilités de crédit) et si elle est en mesure d’autofinancer ses investissements plutôt que de contracter des emprunts supplémentaires.