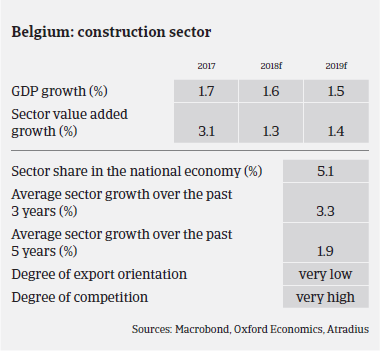

En 2017, le redressement du secteur belge de la construction s’est poursuivi, après la sortie de crise de 2013, enregistrant une croissance de la valeur ajoutée de 3,1%.

- Le rebond est parti pour durer

- Le financement bancaire reste problématique

- Une situation stable en termes de retards de paiement et de nombre de faillites

En 2017, le redressement du secteur belge de la construction s’est poursuivi, après la sortie de crise de 2013, enregistrant une croissance de la valeur ajoutée de 3,1% (et devrait enregistrer une croissance de 1,3% en 2018). Les volumes de travail suivent toujours une tendance positive, et le secteur a par ailleurs bénéficié du redressement du marché néerlandais de la construction.

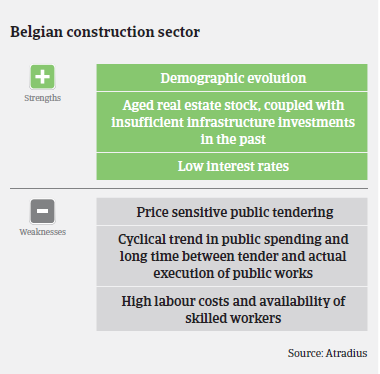

La construction résidentielle devrait tirer profit des faibles taux d’intérêt et des effets d’anticipation des exigences d’efficacité énergétique E40 (S31). En matière d’activités de construction, on constate une nette préférence pour les appartements plutôt que pour les maisons, en raison du manque d’espace, de l’évolution démographique et de l’accent mis par les investisseurs. Le gouvernement flamand réexamine actuellement les frais d’homologation des constructions existantes, ce qui pourrait avoir un effet de procrastination sur les plus gros projets de rénovation.

L’activité du secteur de la construction commerciale devrait augmenter, en suivant le même rythme que l’environnement économique. Les entreprises liées au secteur de la construction ont connu des difficultés au cours de ces dernières années; mais depuis 2017, ce segment a enregistré de plus grosses commandes, bénéficiant d’une augmentation des travaux d’infrastructure dans le contexte des élections municipales d’octobre 2018. Une autre diminution de l’activité de la construction publique n’est pas à exclure en 2019, mais on peut espérer qu’Aquafin et d’autres entreprises du service public maintiennent un niveau d’investissement élevé. Les grands travaux d’infrastructure liés la rocade Antwerp Ring Road) devrait favoriser le maintien du niveau d’activité du segment de la construction d’infrastructures.

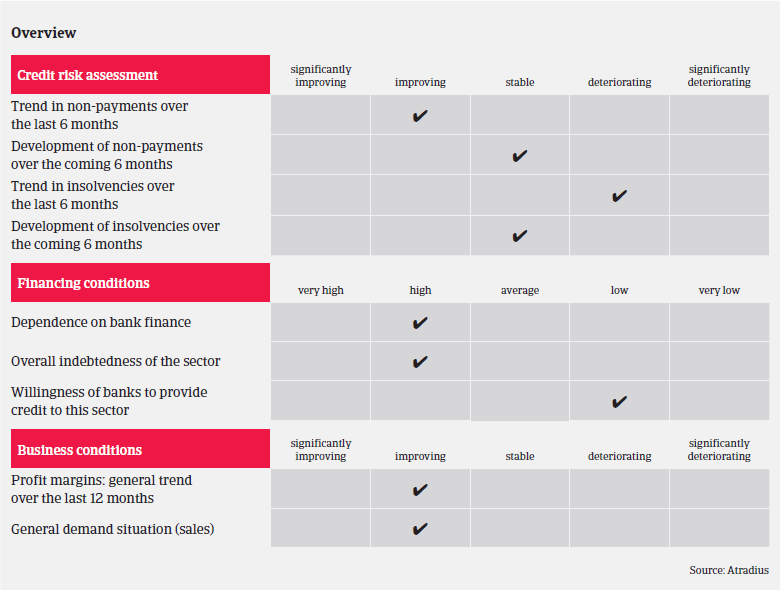

Les marges bénéficiaires des entreprises de construction restent faibles, mais ont un peu augmenté en 2017, et devraient continuer à augmenter en 2018. Actuellement, il semblerait qu’en raison de la reprise, les grandes entreprises de construction aient moins d’effet de levier que par le passé pour concurrencer les petits entrepreneurs en termes de prix, imposer des pressions tarifaires et/ou des délais de paiement plus longs. Cela pose actuellement un problème à ces grandes entreprises, qui ont négocié leurs portefeuilles de commandes quand les temps étaient plus difficiles (et qui ont donc obtenu un prix plus bas).

Le niveau global d’insolvabilité du secteur, et sa dépendance vis-à-vis de sources de financement extérieurs restent élevés, et les banques restent assez peu enclines à accorder des crédits aux entreprises du secteur de la construction. Les besoins en fonds de roulement des entreprises restent très élevés, car la pratique de l’acompte n’est pas très répandue en Belgique, et les paiements de l’État belge et de l’administration (approbation des travaux) sont très lents. En règle générale, les délais de paiement ont tendance à être longs dans ce secteur (60 jours fin de mois très souvent).

Les antécédents de paiement sont mauvais depuis deux ans, mais le nombre de notifications de non-paiement du secteur a diminué en 2017 et devrait rester stable en 2018 (même s’il reste élevé par rapport aux autres secteurs d’activité). Le nombre de faillites du secteur a augmenté de plus de 10% en 2017 (hausse de 7,6% pour l’ensemble des entreprises belges). Toutefois, cette augmentation importante est en grande partie imputable aux changements du système juridique (plus particulièrement dans la région de Bruxelles). En 2018, le nombre de faillites dans le secteur de la construction devrait se maintenir.

Actuellement, notre politique de couverture concernant le secteur de la construction est neutre (c’est-à-dire ni prudente, ni ouverte), pour l’ensemble des sous-secteurs. Pour maintenir notre taux d’acceptation, il est nécessaire d’identifier les entreprises/sous-secteurs les plus affectés et de contacter les acheteurs pour obtenir des informations financières actualisées, ainsi que des prévisions de performances. Compte tenu de l’amélioration de la performance des entreprises, du risque crédit en 2017 et des perspectives stables pour 2018, nous avons mis à jour la notation de la performance du secteur de «Médiocre» à «Correct».

Documents associés

891KB PDF