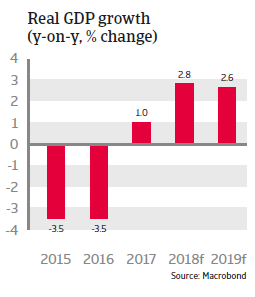

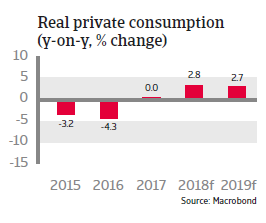

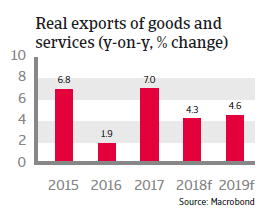

En 2017, l’économie brésilienne est sortie d’une profonde récession, principalement grâce à la hausse des exportations et au rebond de la consommation privée.

Situation politique

Incertitudes politiques à la veille des élections d’octobre 2018

La situation politique intérieure du Brésil reste très incertaine en raison de l’énorme scandale de corruption impliquant la compagnie pétrolière d’État Petrobras (des procureurs de l’État ont prétendu que des entreprises de construction de premier plan et d’autres sociétés auraient versé des pots-de-vin colossaux à des cadres haut placés de Petrobras et à des politiciens en échange de contrats). Plus de la moitié des membres du Congrès, et même le président Michel Temer, sont impliqués. Le Congrès a rejeté à deux reprises les accusations de corruption adressées à M. Temer pour avoir prétendument accepté des pots-de-vin, lui évitant ainsi un éventuel procès devant la Cour Suprême. Bien que politiquement affaibli, M. Temer voit augmenter, grâce à ce rejet, ses chances de rester en fonction jusqu’à la fin de son mandat, le 1er janvier 2019.

Cependant, le scandale de corruption et l’implication présumée de nombreux hauts responsables politiques font planer une ombre sur les élections présidentielles et législatives de mi-mandat d’octobre 2018. Les incertitudes politiques actuelles, avant et après les élections, pourraient avoir un effet négatif sur le sentiment des entreprises, des consommateurs et des investisseurs, affectant négativement la reprise économique actuelle.

Situation économique

Sortie de la récession et baisse des insolvabilités

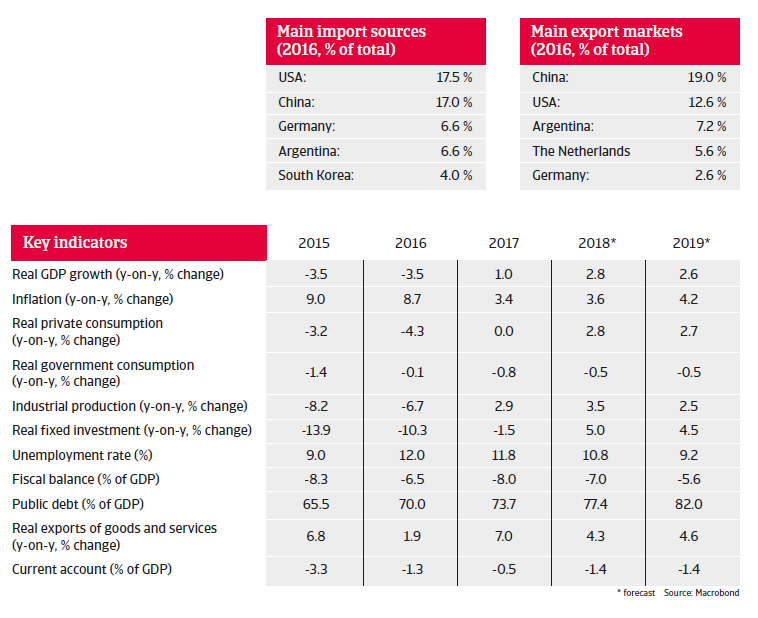

En 2017, l’économie brésilienne est sortie d’une profonde récession, principalement grâce à la hausse des exportations et au rebond de la consommation privée. L’expansion du PIB devrait s’accélérer à plus de 2,5% par an en 2018 et 2019, soutenue par une nouvelle augmentation des exportations et de la consommation privée ainsi que par la croissance des investissements. Cependant, la croissance des exportations pourrait être affectée par les droits à l’importation des États-Unis et les perturbations dans les flux commerciaux mondiaux.

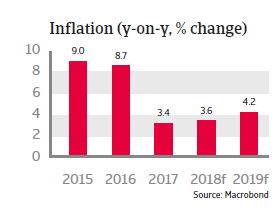

L’assouplissement de la politique monétaire favorise les investissements et les prêts, une forte baisse de l’inflation ayant permis à la Banque centrale de ramener progressivement le taux d’intérêt de référence de 14,25% en octobre 2016 à 6,5% en mars 2018.

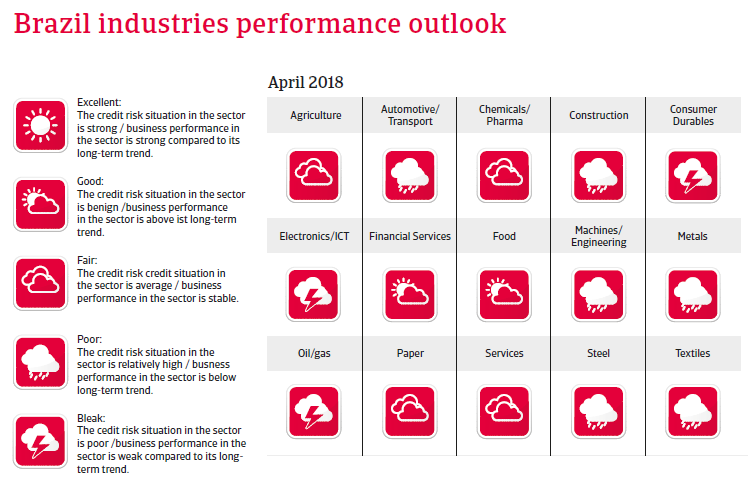

Les insolvabilités des entreprises ont enregistré une forte augmentation en 2015 et 2016 (en particulier, les cas de recouvrement judiciaire, qui ont augmenté de près de 45% en 2016 par rapport à l’année précédente). En 2017, les dossiers de recouvrement ont diminué de 24%, tandis que les faillites ont diminué de 8%. En raison de la reprise économique, les faillites d’entreprises devraient encore diminuer en 2018, mais rester à des niveaux élevés.

La consolidation fiscale est essentielle

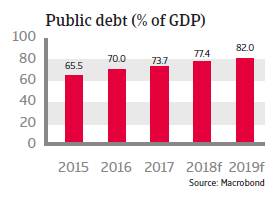

La reprise a été fortement soutenue par les politiques économiques plus orthodoxes du gouvernement Temer visant à améliorer les finances publiques, le sentiment des investisseurs et la productivité. Cela comprend des amendements constitutionnels pour freiner la croissance des dépenses publiques, alléger la charge réglementaire, moderniser les relations du travail et les réformes fiscales. Cependant, l’environnement économique demeurera difficile, compte tenu de la fragilité de l’environnement politique, du taux de chômage élevé et de l’ajustement nécessaire de la politique fiscale. Le déficit budgétaire important reste la principale faiblesse économique du Brésil, la dette publique devant passer de 56% du PIB en 2014 à plus de 80% du PIB en 2019. Pour le moment, le fait que la majeure partie de la dette publique soit financée nationalement (85%), en devise locale (95%) à une maturité moyenne de près de sept ans, atténue les risques liés à la devise, au refinancement et à la défaillance souveraine. Si l’adoption d’un amendement constitutionnel visant à éliminer la croissance automatique des dépenses budgétaires en fonction des augmentations de l’inflation constitue une étape cruciale pour réduire les dépenses, le véritable problème est celui des retraites, les dépenses destinées aux retraités représentant actuellement un tiers du budget fédéral avant paiements d’intérêts, soit 9% du PIB.

Toute réforme des retraites nécessite un amendement constitutionnel (qui doit être voté à la majorité des trois cinquièmes dans les deux chambres du Congrès), et le gouvernement a retiré une proposition de réforme des retraites (diluée) en février 2018 en raison du manque de soutien parlementaire. la loi correspondante sera adoptée avant les élections législatives présidentielles et intermédiaires en octobre 2018.

Toujours vulnérable au sentiment changeant des investisseurs, mais résistant aux chocs majeurs

Le Brésil reste vulnérable au sentiment changeant des investisseurs suite à un stock relativement élevé d’afflux d’investissements sous forme de portefeuille (plus de 140% des réserves internationales). En raison des incertitudes politiques actuelles, la devise restera vulnérable aux changements du climat sur les marchés, et le réal devrait se déprécier à nouveau en 2018 par rapport à l’USD, quoique modérément (d’environ 2,5% en moyenne). Cependant, un secteur financier solide et des besoins de refinancements externes relativement faibles permettent au taux de change flexible d’absorber les chocs, tandis que les investisseurs ne semblent pas trop préoccupés par l’improbabilité d’une réforme complète des retraites à court terme, limitant ainsi le risque d’une soudaine détérioration de leur sentiment.

La situation financière externe du Brésil devrait rester solide. La dette extérieure reste assez faible et les liquidités sont plus que suffisantes pour couvrir les importations (plus de 20 mois en 2017) et les besoins de refinancements externes. Le déficit du compte courant devrait augmenter en 2018 sous l’effet de l’augmentation des importations, mais il est entièrement couvert par les investissements directs étrangers.

La dette en devises étrangères a augmenté au cours des dernières années du fait de la forte hausse de la dette des entreprises (d’environ 60% de la dette totale en devises étrangères). Cependant, ce niveau de dette s’est stabilisé en 2016 et les deux tiers de la dette des entreprises en devises étrangères sont des dettes interentreprises, moins exposées au risque de refinancement. La plupart des entreprises avec un endettement extérieur soit disposent d’une couverture contre le risque de change, soit ont accès à d’importantes réserves de devises étrangères. De plus, la baisse des taux d’intérêt sur la dette intérieure atténue l’impact du resserrement monétaire attendu aux États-Unis sur le service de la dette. Le secteur bancaire brésilien est bien régulé et suffisamment capitalisé. Le système n’est pas dollarisé et la dépendance au financement externe est faible, ce qui protège le système bancaire de chocs négatifs. La part des prêts non productifs a diminué en 2017 par rapport à 2016 (à 3,6% fin 2017).

Documents associés

1.79MB PDF