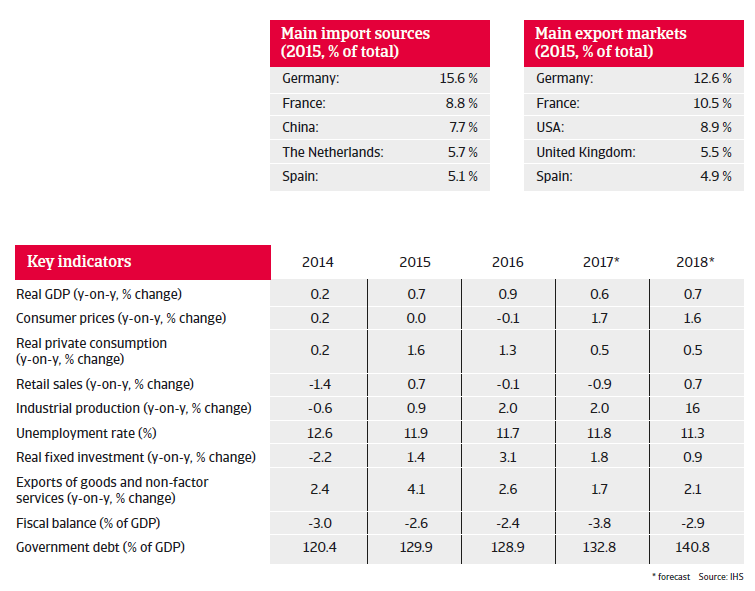

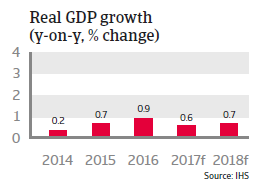

La reprise économique italienne demeure légère, avec des prévisions de croissance modestes de 0,6% en 2017 et de 0,7% en 2018. La reprise actuelle est loin d'être stable.

L'environnement des faillites

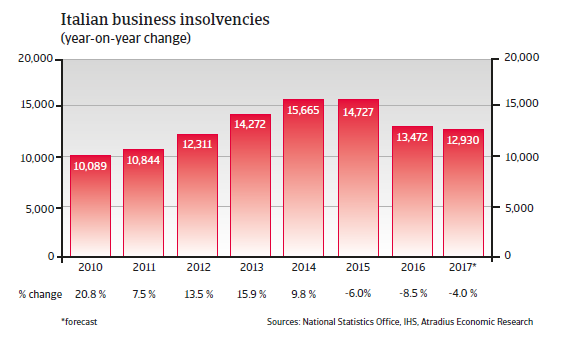

Seul un repli modeste des faillites en 2017 après des années d'augmentations constantes

Dans le prolongement des faibles performances économiques italiennes au cours des dernières années, le nombre de faillites d'entreprises a augmenté annuellement entre 2008 et 2014; cette hausse se caractérise essentiellement par des taux à deux chiffres. En 2015 et 2016, le nombre de faillites a enfin chuté de 6% et de 8,5%, respectivement. En 2017, une baisse de 4% est attendue, mais le nombre prévu d'environ 12 900 cas est encore beaucoup plus élevé qu'en 2008 (6 500 cas).

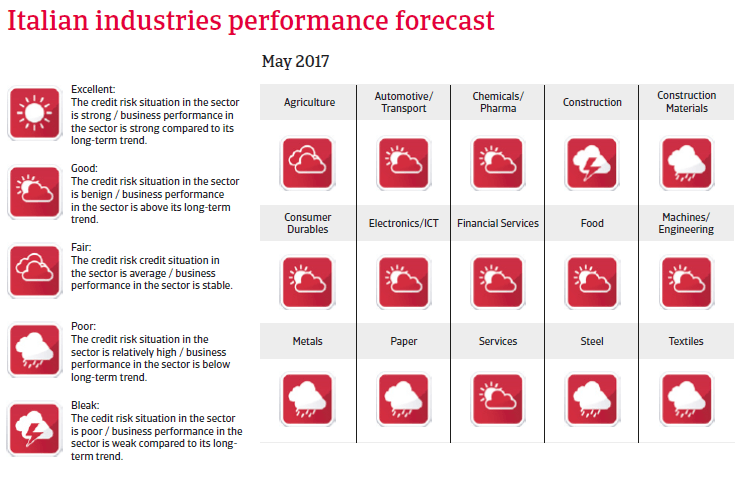

Les problèmes de liquidités des entreprises italiennes sont aggravés par les mauvaises pratiques de paiement, essentiellement dans le chef du secteur public. De plus, les entreprises italiennes affichent un taux d'endettement moyen supérieur - essentiellement pour l'endettement à court terme - aux autres pays d'Europe occidentale.

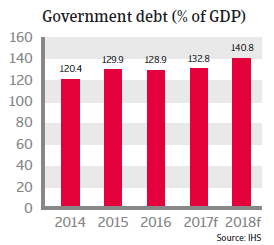

Situation économique

Une légère reprise présentant des risques potentiels de détérioration

La reprise économique italienne demeure légère, avec des prévisions de croissance modestes de 0,6% en 2017 et de 0,7% en 2018. La reprise actuelle est loin d'être stable. La croissance des exportations est soutenue par un taux de change plus faible de l'euro, mais la compétitivité de l'Italie ne s'est pas améliorée par rapport à ses pairs européens. Les efforts de réformes (par ex., sur le marché du travail) sont insuffisants à ce jour. Le secteur bancaire italien demeure sous pression et, plus spécifiquement, l'octroi de prêts aux entreprises demeure restrictif. En dépit de certains efforts de consolidation fiscale, le rapport dette publique / PIB demeure élevé à plus de 130%. Afin de faire baisser sensiblement le taux d'endettement, un taux de croissance annuel nominal de 3% serait nécessaire.

De plus, l'incertitude politique s'est accrue après que le Premier Ministre, Matteo Renzi, a démissionné au mois de décembre 2016 à la suite du rejet des modifications constitutionnelles lors d'un référendum. Alors que le paysage politique italien demeure fragmenté, des élections anticipées ne sont pas à exclure en 2017. Les différentiels de rendement souverain suivent donc une tendance à la hausse depuis le début de l'année 2017.

Documents associés

830KB PDF