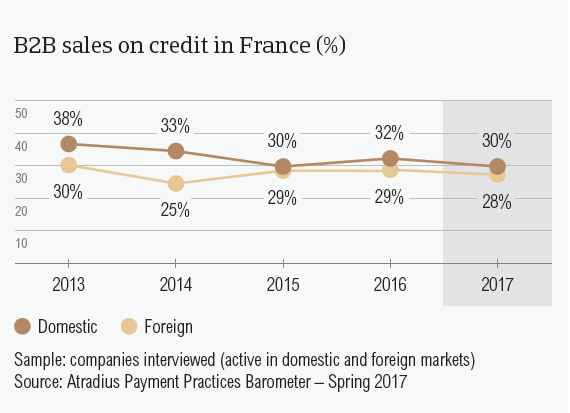

En 2017, 29,3 % des ventes B2B en France ont été réalisées à crédit, ce qui est nettement inférieur à la moyenne régionale de 38,9 %. Ce chiffre est identique à celui de l’année dernière.

La conjoncture économique devrait rester difficile en 2017. En France, les prévisions concernant les cas d’insolvabilité affichent une baisse de 3 %. Cependant, l’incertitude qui plane sur l’élection présidentielle de mai peut avoir un impact sur l’activité économique et entraîner un ralentissement.

Ventes à crédit

Après une légère hausse constatée lors de l’enquête de 2016, le pourcentage des ventes B2B à crédit en France a de nouveau chuté cette année.

- En 2017, 29,3 % des ventes B2B en France ont été réalisées à crédit, ce qui est nettement inférieur à la moyenne régionale de 38,9 %. Ce chiffre reflète une situation analogue à celle observée l’année passée.

- Comme leurs homologues en Europe occidentale, les entreprises interrogées en France sont plus susceptibles de proposer un crédit à leurs clients B2B domestiques qu’à leurs clients B2B étrangers. Toutefois, la proportion des ventes B2B domestiques à crédit (30,3 %) n’est pas beaucoup plus élevée que celle des ventes B2B étrangères à crédit (28,3 %). Cela reflète probablement une perception quasiment uniforme du risque lié au paiement, qu’il s’agisse de commerce B2B domestique ou étranger.

- Le pourcentage des ventes B2B réalisées à crédit, qu’elles soient domestiques ou étrangères, a baissé cette année par rapport à l’enquête de 2016.

- Avec l’Allemagne et l’Autriche (26,5 %), la Suisse (28 %) et la Belgique (31,8 %), la France fait partie des pays les moins enclins à vendre à crédit aux clients B2B.

Factures B2B en retard de paiement (%)

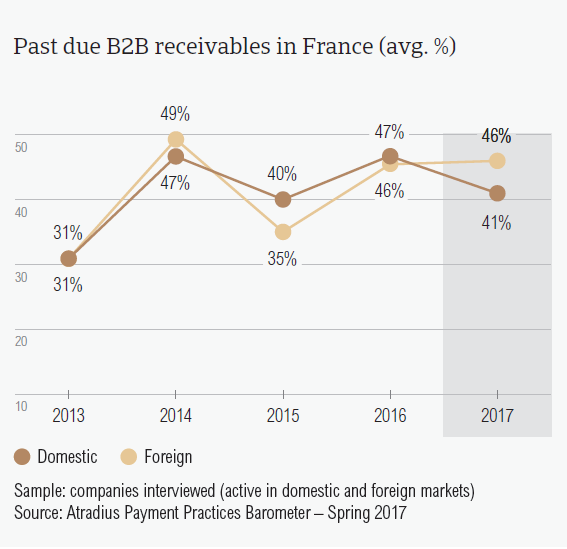

Par rapport à l’année passée, la France a vu le pourcentage de factures B2B en retard de paiement baisser. La valeur totale des créances B2B qui restent impayées après la date d’échéance est légèrement supérieure à celle de l’Europe occidentale.

- Apparemment, les retards de paiement de la part des clients B2B ont touché les entreprises interrogées en France (85,9 %) un peu moins fréquemment que leurs homologues en Europe occidentale (87,8 %). Le pourcentage des retards de paiement signalés a également baissé par rapport à l’année dernière (91 %), où il était proche de la moyenne régionale.

- Près de la moitié des retards de paiement en France représente des factures en retard de paiement qui sont restées impayées après la date d’échéance (43,4 %). Ce pourcentage est légèrement supérieur à la moyenne régionale de 40,6 %.

- Le délai de paiement moyen (DSO) en France (42 jours) est quasiment aligné sur le délai enregistré au niveau régional (44 jours). En 2017, le DSO moyen compte 8 jours de moins (contre 4 jours de moins pour la moyenne régionale), ce qui peut indiquer une plus grande efficacité dans le recouvrement des factures d’une valeur élevée.

- La plupart des entreprises interrogées en France (65,4 %) ne s’attendent à aucun changement de leur DSO moyen annuel au cours des 12 prochains mois. 17,8 % des entreprises interrogées s’attendent à une légère augmentation, tandis que 8,9 % prévoient une légère détérioration au cours de la même période.

Délai de paiement (nombre de jours moyen)

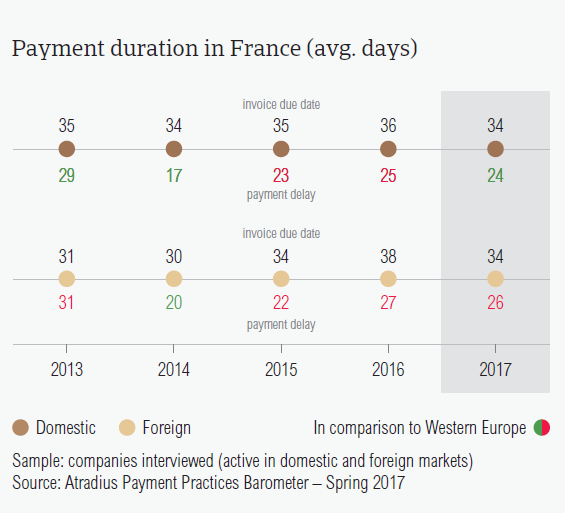

En 2017, les entreprises interrogées en France ont demandé à leurs clients B2B de payer plus rapidement leurs factures. La France est le seul pays d’Europe occidentale qui n’a pas constaté d’augmentation des retards de paiement de la part des clients B2B domestiques.

- En 2017, les entreprises interrogées en France ont demandé à leurs clients B2B de payer leurs factures dans les 34 jours en moyenne. Ce délai de paiement moyen compte 3 jours de moins par rapport à l’année passée.

- Le délai de paiement moyen accordé par les entreprises françaises est quasiment aligné sur la moyenne régionale. Les entreprises interrogées en Europe occidentale ont demandé à leurs clients B2B de régler leurs factures dans les 32 jours.

- Les clients B2B domestiques et étrangers des entreprises interrogées en France disposent, en moyenne, de 34 jours pour régler leurs factures.

- S’agissant des retards de paiement, la France est le seul pays d’Europe occidentale qui n’a pas constaté d’augmentation des délais de paiement parmi les clients B2B.

- En 2017, les clients B2B des entreprises interrogées en France ont réglé leurs factures un jour plus tôt (clients domestiques : 24 jours ; clients étrangers : 26 jours) qu’en 2016 (clients domestiques : 25 jours ; clients étrangers : 27 jours).

- Par conséquent, les entreprises interrogées en France attendent en moyenne 59 jours à partir de la facturation pour encaisser les factures B2B échues, soit 4 jours de moins qu’il y a un an.

Principaux facteurs de retard de paiement

Les clients B2B des entreprises interrogées en France ont retardé les paiements le plus souvent en raison de problèmes de liquidités. Cependant, cette cause a été citée moins souvent que dans l’ensemble de l’Europe occidentale.

- La principale cause des retards de paiement en France est l’insuffisance des fonds disponibles. Les entreprises interrogées en France l’ont citée plus fréquemment pour leurs clients B2B domestiques (48,4 %) que pour leurs clients B2B étrangers (29,1 %).

- Les problèmes de liquidités sont aussi le principal facteur de retard de paiement qui a été cité par les entreprises interrogées en Europe occidentale. Cependant, les pourcentages au niveau régional sont nettement plus élevés (clients domestiques : 52,6 %, clients étrangers : 34,5 %).

- Les clients B2B domestiques des entreprises interrogées en France ont aussi retardé leurs paiements parce que les marchandises livrées ou les services fournis n’étaient pas conformes à leur contrat. 20,3 % des entreprises interrogées en France en ont fait état.

- En ce qui concerne les clients B2B étrangers, la deuxième cause des retards de paiement qui a été citée le plus fréquemment est la complexité de la procédure de paiement (pour 26,2 % des entreprises interrogées).

- La plupart des entreprises interrogées en France (42,3 %) ont déclaré que les factures en retard de paiement n’ont pas eu d’impact significatif sur leurs activités. Toutefois, environ 18 % d’entre elles ont dû différer les paiements dus à leurs propres fournisseurs à cause des retards de paiement de leurs clients.

Protection de la rentabilité des entreprises

Les entreprises interrogées en France ne semblent pas aussi inquiètes que leurs homologues en Europe occidentale de l’impact du Brexit, du ralentissement économique de l’Asie et du protectionnisme des États-Unis. Pour se protéger face à l’incertitude suscitée par ces événements, la plupart des entreprises françaises interrogées ont déclaré qu’elles contrôleraient la solvabilité de leurs acheteurs plus régulièrement et augmenteraient leurs réserves pour créances douteuses.

- Le nombre d’entreprises interrogées qui ont déclaré qu’elles ne modifieraient pas leur combinaison d’outils de credit management pour se protéger contre les risques de défaut de paiement est plus élevé en France (53,4 %) qu’en Europe occidentale (48,3 %).

- Quand on leur a demandé si elles ont plus recours aux techniques de gestion du crédit, un faible pourcentage d’entreprises interrogées en France (15,2 %) a déclaré qu’elles envisagent d’utiliser plus d’outils (moyenne de 18 % pour l’Europe occidentale).

- Les entreprises interrogées en France choisissent les deux mêmes techniques de credit management pour se protéger de l’impact du Brexit et du protectionnisme américain. Elles envisagent de contrôler la solvabilité de leurs acheteurs plus fréquemment (25 % pour l’impact du Brexit et du protectionnisme américain) et d’augmenter leurs réserves pour créances douteuses (19,6 % pour l’impact du protectionnisme américain et 14,7 % pour l’impact du Brexit).

- Il semble que le ralentissement économique de l’Asie soit l’événement le moins susceptible de pousser les entreprises interrogées à renforcer leur protection et utilisation d’outils de credit management.

Créances irrécouvrables

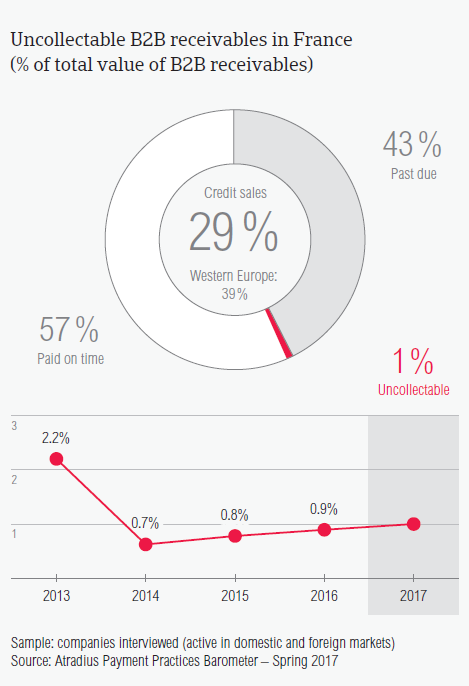

Les fournisseurs en France ont déclaré que 1 % des créances B2B ont été considérées comme irrécouvrables. Ce pourcentage est légèrement inférieur à celui de l’Europe occidentale dans son ensemble (1,3 %).

- L’annulation de créances considérées comme irrécouvrables concerne quatre fois plus de créances domestiques que de créances étrangères (0,8 % pour les créances domestiques et 0,2 % pour les créances étrangères). Cependant, la proportion de créances irrécouvrables en France sont inférieures aux moyennes régionales (1 % pour les créances domestiques et 0,3 % pour les créances étrangères).

- Les créances B2B irrécouvrables proviennent le plus souvent des secteurs de la construction, des biens de consommation durables et des services aux entreprises.

- Les principales causes pour lesquelles des créances B2B sont considérées comme irrécouvrables sont la faillite du client (51,5 %) et l’ancienneté de la créance (26,9 %). 20,6 % des entreprises interrogées en France ont aussi déclaré que le coût élevé des actions en recouvrement contre les débiteurs est une cause importante. Pour en savoir plus, vous pouvez consulter la Revue sur le recouvrement international d’Atradius Collections, disponible à partir du 24 octobre.

Pratiques de paiement des secteurs d’activité

La majorité des entreprises interrogées en France ne s’attendent pas à un changement dans le comportement de paiement de leurs clients B2B dans les 12 prochains mois. Cependant, 26 % d’entre elles s’attendent à une détérioration du comportement de paiement.

- Les entreprises interrogées en France ont nettement rallongé les délais de paiement des clients B2B, par rapport à la moyenne nationale de 34 jours, dans les secteurs du transport (49 jours), des métaux (47 jours) et des machines (44 jours).

- Les délais de paiement les plus courts concernent les clients B2B du secteur de l’agriculture (7 jours).

- Les clients B2B du secteur de l’agriculture sont ceux qui tardent le plus à régler leurs factures (74 jours). La cause des paiements tardifs la plus fréquemment citée est l’utilisation par l’acheteur des factures impayées comme outil financier (pour 67 % des entreprises interrogées). 33 % des entreprises interrogées en France ont aussi déclaré que les paiements sont différés en raison de l’insolvabilité constatée de l’acheteur et de la complexité de la procédure de paiement.

- En adéquation avec les déclarations faites au niveau régional (58 %), la plupart des entreprises interrogées en France (55 %) ne s’attendent pas à un changement dans le comportement de paiement de leurs clients B2B dans les 12 prochains mois. Les entreprises interrogées qui s’attendent à une détérioration du comportement de paiement de leurs clients B2B durant la même période sont plus nombreuses (26 %) que celles qui s’attendent à une amélioration (15 %).