Cette étude Atradius sur le Brexit fait un point sur la situation économique actuelle et les prévisions des défaillances un an après que le Royaume-Uni a voté la sortie de l'UE.

Résumé

- L'économie du Royaume-Uni s'est remarquablement bien adaptée depuis le vote qui l'a fait sortir de l'UE. Un an plus tard, sa croissance est toutefois toujours plus mise au défi. Le principal responsable est l'inflation, avec une croissance négative des salaires réels qui réduit fortement le pouvoir d'achat des ménages.

- Le nombre de faillites au Royaume-Uni a progressé depuis le troisième trimestre 2016 et devrait encore augmenter de 6 % cette année et de 8 % l'année prochaine. Les faillites d'entreprises devraient rester concentrées dans des secteurs de la consommation tels que la vente au détail et le logement, ainsi que dans les secteurs qui dépendent de l'importation de matériaux comme celui de la construction.

- Les conséquences sur le reste de l'Europe restent limitées à l'heure actuelle, principalement grâce à la politique interne qui a su résister aux tendances populistes et a ainsi permis d’apaiser les doutes. Malgré cela, nous prévoyons un nombre de faillites européennes pour 2017-2018 plus important que si le Brexit n'avait pas lieu, en particulier dans les pays entretenant des liens économiques étroits avec le Royaume-Uni, comme l'Irlande, les Pays-Bas et la Belgique.

L'économie britannique est résistante et stable, mais l'inflation commence à se faire sentir

Au lendemain de la décision du 23 juin 2016 de quitter l'UE, l'économie du Royaume-Uni s'est montrée étonnamment résistante. Après un choc initial, la confiance a été rapidement rétablie et les consommateurs ont continué à soutenir une croissance économique qui s'est avérée solide. Une forte dépréciation de la livre sterling a également contribué à cette forte croissance, stimulant tout particulièrement les exportations manufacturières. Aujourd'hui, les inconvénients de la faiblesse de la livre sterling commencent à se ressentir dans les dépenses des consommateurs en régression.

Depuis juin 2016, la livre sterling a subi une dépréciation d'environ 14 % par rapport à l'euro et à l'USD, la majorité des corrections ayant eu lieu directement après le référendum. Les coûts des marchandises importées se voient dès lors augmentés, ce qui, avec la remontée des prix du pétrole depuis début 2016, entraîne une hausse des prix. La hausse annuelle des prix à la consommation a atteint 2,7 % en avril 2017, son plus haut niveau depuis août 2013. Malgré un taux de chômage le plus bas depuis plus de 40 ans (4,6 %) et une croissance des emplois substantielle, les salaires n'ont pas suivi l'inflation, notamment en raison d'une croissance relativement basse de la productivité. En mars 2017, les salaires n'avaient connu une évolution annuelle que de 2,1 %, ce qui suggère un recul des salaires réels et donc une baisse du pouvoir d'achat.

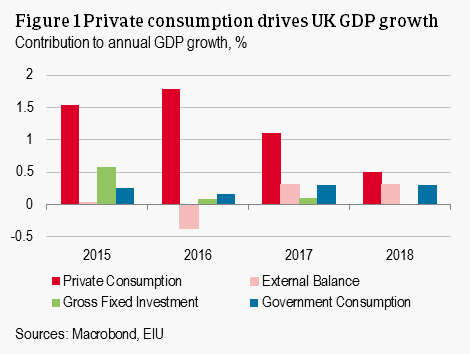

La consommation des ménages a stimulé la croissance du PIB à hauteur de 1,8 %, pour une croissance totale de 1,8 % pour l'année 2016 (les exportations nettes ont neutralisé les contributions apportées par la consommation publique et l'investissement fixe). La croissance du PIB est tombée à 0,2 % durant le premier trimestre de 2017, en comparaison à un taux trimestriel moyen de 0,6 % en 2016, marquant le rythme le plus lent enregistré en quatre ans. Comme attendu, le ralentissement est concentré dans les industries de la consommation telles que la vente au détail et l'hôtellerie (bien que le ralentissement devrait être partiellement compensé par une plus forte affluence touristique au Royaume-Uni en raison de la livraison sterling faible (+4 % en 2016)). Au même moment, le taux d'épargne des ménages est particulièrement bas, atteignant seulement les 3,3 % au quatrième trimestre de 2016. Par ailleurs, les conditions d'accès au crédit à la consommation devraient être plus strictes en 2017, une première en six ans.

Avec une épargne basse, un accès au crédit moins aisé et des salaires réels en recul, on s'attend à une diminution de la consommation des ménages en 2017. Néanmoins, la croissance économique prendra un caractère plus global. Une consommation publique plus élevée et une contribution positive de la balance extérieure, stimulée par des exportations plus compétitives, contribueront en effet à stabiliser le PIB annuel autour de 1,7 %. Les investissements commerciaux ont mieux résisté que prévu et devraient rester stables en 2017, notamment grâce au caractère durable de la plupart des investissements, ainsi qu'à la confiance accordée de manière manifeste à l'économie britannique. Toutefois, avec l'intensification des négociations avec l'UE, nous nous attendons à davantage d'incertitude, ce qui pourrait avoir des conséquences plus négatives sur la consommation et les investissements en 2018.

Davantage de faillites d'entreprises au Royaume-Uni

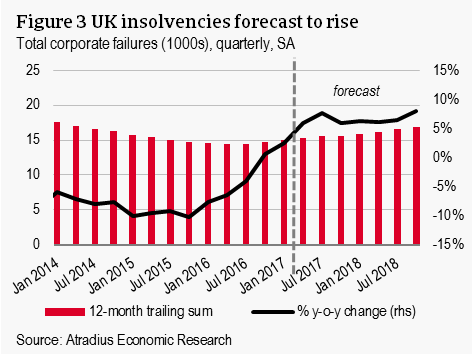

En 2016, les faillites ont augmenté de 1 % au Royaume-Uni, pour la première fois depuis 2011. Au premier trimestre de 2017, le UK Insolvency Service estimait que 3 967 entreprises entraient en faillite, ce qui représente une augmentation de 4,5 % sur le trimestre et de 5,3 % sur l'année. Ce trimestre est le troisième à connaître des augmentations du nombre de faillites commerciales.

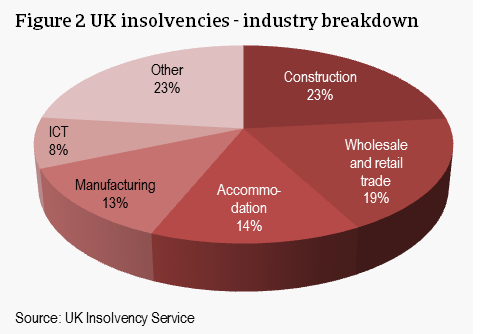

Une analyse au niveau industriel suggère que les faillites de l'année dernière ont principalement eu lieu dans les secteurs de la construction, de la vente au détail et de l'hôtellerie. Au Royaume-Uni, c'est le secteur de la construction qui connaît généralement le plus grand nombre de faillites par an en raison du grand nombre de petites entreprises et de la vive concurrence. La dépréciation de la livre sterling expose en outre ces entreprises à des frais plus élevés pour l’importation de matières premières. La baisse de la consommation devrait également entraîner une augmentation du nombre de faillites dans les secteurs de la vente au détail et du logement en 2017 et 2018. La création du National Living Wage (le salaire minimum obligatoire), ainsi que le lancement de l'adhésion automatique à un régime de retraite dans les petites entreprises devrait également présenter un défi pour ces secteurs en 2017.

De plus, les couvertures de change qui protégeaient un grand nombre d'entreprises de l'instabilité de la livre sterling au lendemain du referendum arrivent progressivement à terme, ce qui pourrait avoir pour effet d'exposer de plus en plus de sociétés à des tarifs plus élevés pour les biens et les services importés.

Dans d'autres secteurs, en revanche, les faillites sont en recul. La faible livre sterling a permis au secteur de l'agriculture d'enregistrer une hausse des revenus en 2016, qui a entraîné une diminution de 8 % des faillites dans le secteur. Le secteur de l'industrie a également bénéficié de la baisse de la livre sterling, car cela a augmenté la compétitivité des biens manufacturés britanniques sur le marché international. En 2016, on a constaté une diminution des faillites de 5 % dans ce secteur. Les exportations britanniques sont également stimulées par une croissance forte dans la zone euro.

Les prévisions relatives aux faillites dans le Royaume-Uni en 2017 et 2018 restent néanmoins négatives. Les secteurs de la consommation représentent un pourcentage bien plus élevé de l'économie globale, le secteur des services représentant environ 80 % du PIB contre seulement 20 % pour le secteur de l'industrie. Les tendances actuelles devraient se poursuivre et même s'intensifier dans le courant de l'année. À l'échelle nationale, le nombre total de faillites devrait augmenter de 6 % en 2017 et 8 % en 2018.

Pour le moment, l'impact sur l'économie de l'UE est modéré, mais les perspectives à court terme peuvent avoir des retombées négatives.

Pour l'UE, les retombées économiques immédiates au lendemain de referendum sur le départ du Royaume-Uni ont été limitées. On s'attendait déjà à de fortes répercussions sur la croissance économique des pays de l'UE entretenant des liens commerciaux et d'investissement forts avec le Royaume-Uni. La confiance manifestée à l'égard de l'économie britannique se maintient néanmoins, et les marchés boursiers continuent à atteindre de nouveaux sommets.

En outre, dans la période qui a précédé les élections anticipées de juin dernier, l'incertitude connaissait un certain apaisement dû aux répercussions moins importantes que prévu du Brexit. Toutefois, le résultat inattendu des élections laisse présager une nouvelle période d'incertitude.

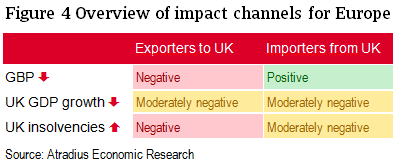

Les conséquences négatives de l'intensification des négociations devraient augmenter dans le courant de cette année, ainsi qu'en 2018, particulièrement si la possibilité d'un accord reste incertaine. Cependant, les retombées sont moins importantes qu'on le prévoyait en juin dernier. Un aperçu des conséquences directes sur le court terme est présenté dans le tableau ci-dessous. La dépréciation de la livre sterling signifie un euro plus fort pour les entreprises qui font du commerce avec le Royaume-Uni - cela est bénéfique pour les importateurs et néfaste pour les exportateurs. Les pays et les sociétés qui sont économiquement liés au Royaume-Uni pourraient également ressentir la diminution de la croissance du PIB, ainsi que l'augmentation du nombre de faillites dans le pays.

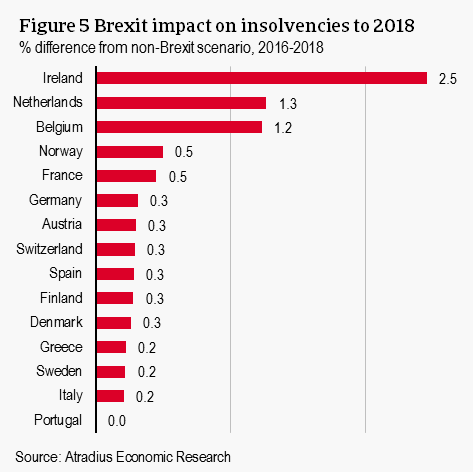

L’Irlande, les Pays-Bas et la Belgique sont les pays les plus vulnérables en raison des liens économiques et financiers qu'ils entretiennent avec le Royaume-Uni. Ces pays sont suivis par la France, l'Allemagne et l'Espagne. En plus des axes d'impacts directs identifiés, l'incertitude croissante devrait affecter le niveau de confiance et les conditions financières du Royaume-Uni et de l'UE, influant ainsi sur plusieurs secteurs d'activités dans les pays de l'UE par ces deux moyens. L'OCDE estime que cela pourrait entraîner une diminution d'environ 1 % du PIB à travers l'Europe, par rapport à un scénario de référence sans Brexit entre 2016 et 2018. Étant donné que les faillites sont étroitement liées au cycle économique, les fluctuations de la croissance du PIB influent sur les fluctuations du nombre de faillites. Nous prévoyons une augmentation du nombre de faillites d'entreprises de la même ampleur pour les pays les plus étroitement liés au Royaume-Uni. L'impact prévu sur les faillites d'ici 2018 est représenté ci-dessous – représentation de la différence du nombre total de faillites de 2016 à 2018 en comparaison avec le scénario de référence sans Brexit.

L’Irlande est de loin le pays le plus vulnérable, du fait de ses liens économiques, géographiques et historiques avec le Royaume-Uni. Nous estimons que le taux de défaillance d'entreprises sera 2,5 % plus élevé en Irlande.

L’Irlande est suivie par les Pays-Bas et la Belgique avec un taux de faillite attendu respectivement 1,3 et 1,2 % plus élevé. Le reste des pays d'Europe sur lesquels porte l'enquête devraient connaître un impact minime.

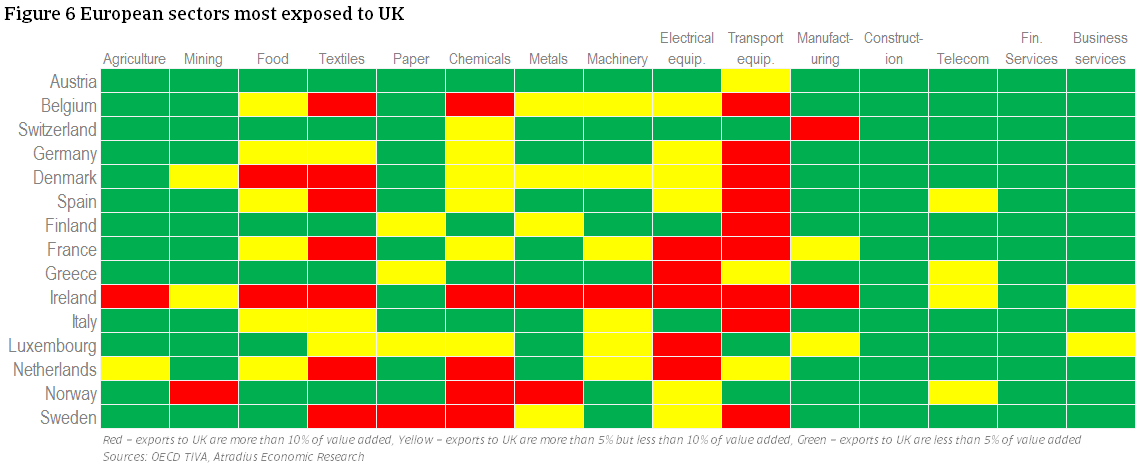

Le schéma 6 représente les principales industries par pays européen au niveau sectoriel, avec comme critère la fréquence des exportations vers le Royaume-Uni. Dans l'ensemble, le Royaume-Uni importe depuis l'Europe une part importante de la valeur ajoutée sur les produits chimiques, les transports et les textiles. Les industries domestiques telles que les secteurs de la construction ou des services financiers sont moins dépendantes de l'exportation et sont donc mieux protégées des retombées néfastes. Au niveau de l'entièreté du pays, l'Irlande risque les conséquences globales les plus néfastes d'une dépréciation de la livre sterling et du ralentissement de la croissance. En effet, presque tous les secteurs sont en baisse. Le Benelux et les pays nordiques s'exposent également à des conséquences modérées dans un grand nombre de secteurs liés à l'exportation.

Prévisions

Au cours des deux années à venir, on estime que l'économie britannique connaîtra une croissance du PIB stable, mais en baisse. La hausse de l'inflation, causée principalement par la dépréciation de la livre sterling, est jusqu'ici le facteur principal du ralentissement de la croissance du PIB et de l'augmentation des faillites. Cela devrait se traduire par une augmentation du nombre de faillites au Royaume-Uni : 6 % de plus cette année et 8 % l'année suivante. La croissance économique dans les pays européens demeure également faible, mais stable, avec un impact du Brexit moins important que prévu. Les perspectives relatives aux faillites à travers le reste du continent sont relativement positives. Nous nous attendons néanmoins à une légère augmentation possible du nombre de faillites dans presque tous les pays par rapport aux prédictions réalisées pour le cas où le Royaume-Uni resterait dans l'UE.

Documents associés

663KB PDF