L'impact de l'élection de Donald Trump inquiète les marchés émergents (EME) pour 2017.

Résumé

- Les évènements aux États-Unis à la suite de l'élection de Donald Trump et leur impact prévu sur la politique monétaire américaine et le commerce international, inquiètent les économies des marchés émergents (EME) pour 2017.

- Les stimulus fiscaux laissent entrevoir un cycle de normalisation de la politique monétaire plus rapide que prévu, engendrant des fuites de capitaux et un resserrement des conditions de financement sur des marchés tels que la Turquie, l'Afrique du Sud et l'Argentine.

- Une croissance supérieure du PIB américain en 2017 aura des répercussions sur certains partenaires commerciaux, et plus spécifiquement ceux exportant des matières premières. Une tendance au protectionnisme réduirait la croissance à moyen terme dans les EME entretenant des liens commerciaux étroits avec les États-Unis.

Les évènements aux États-Unis pourraient ébranler les EME en 2017

Les marchés émergents sont en alerte maximale depuis l'élection de Donald Trump comme Président des États-Unis. L'incertitude relative aux prévisions mondiales 2017 a augmenté, se répercutant sur les taux d'intérêt et les flux d'échanges commerciaux. Si le programme politique de Donald Trump demeure incertain, deux de ses promesses de campagne pourraient avoir un impact considérable : les stimulus fiscaux et le protectionnisme. Les répercussions sur les EME seraient plus importantes sur les taux d'intérêt car les intérêts américains pourraient grimper plus rapidement que prévu, et sur les flux d’échanges commerciaux.

Un resserrement de la politique de la Fed

Comme prévu, la Federal Reserve (Banque centrale américaine, Fed) a augmenté ses taux d'intérêt au mois de décembre dernier. Les marchés avaient déjà anticipé cette hausse sur la base d'une inflation solide et permanente, et des données du marché du travail. Dès lors, les crises financières dans les EME, telles que celles vécues lors de resserrements monétaires américains antérieurs, sont peu probables. Toutefois, l'évolution de la normalisation de la politique monétaire a désormais changé depuis l'élection de Donald Trump.

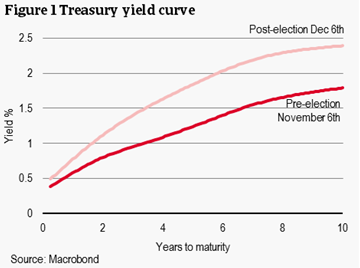

La Fed devrait continuer à augmenter ses taux d'intérêts à un rythme plus élevé en raison des stimulus fiscaux prévus - étant potentiellement une action prioritaire du programme de Donald Trump. L'ampleur des réductions fiscales et des investissements infrastructurels demeure incertaine, en raison des défis possibles résultant des avis fiscalistes favorables à une approche stricte au Congrès. Mais le support bipartite et les engagements verbaux de M. Trump confirment leur réalisation. La mise en œuvre d'un tel programme induirait une hausse des prix et une accélération de la croissance du PIB. Afin de gérer l'inflation et d'éviter une surchauffe, la Fed devrait augmenter les taux d'intérêt. Dès lors, les investisseurs internationaux ont ajusté leurs prévisions afférentes à l'inflation et aux taux d'intérêt, comme l'atteste la courbe des taux américains (voir le graphique 1).

Des rendements obligataires supérieurs aux États-Unis et la valeur de refuge des obligations souveraines américaines induisent une perte d'attractivité des actifs plus risqués des marchés émergents. Les emprunteurs des EME ont également plus de difficultés à refinancer leur dette. Dès lors, les conditions de financement dans les EME se sont déjà resserrées. La nouvelle hausse des taux anticipée de la FED pourrait accroître ce risque pour les marchés émergents qui sont vulnérables aux flux de capitaux internationaux et qui accusent une dette élevée en devises étrangères.

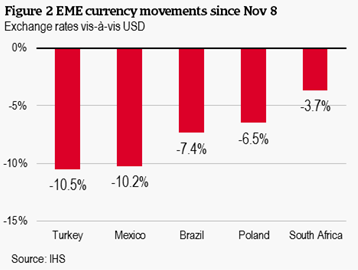

Une inversion de la quête de rendement constatée en 2016 éloignerait les capitaux des EME, engendrant des dépréciations de monnaies, comme illustré dans le graphique 2. Une dépréciation des taux d'intérêt augmente les risques de financement des sociétés et des gouvernements de ces pays, étant donné que la dette est souvent libellée dans une monnaie étrangère et qu'ils dépendent d'un financement à court terme. Cela engendre également une hausse de l'inflation des prix, ce qui oblige leurs banques centrales à augmenter les taux d'intérêt.

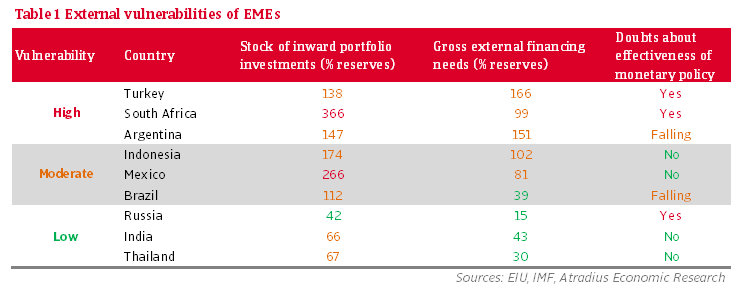

Les pays les plus vulnérables à ces évolutions sont les suivants : Turquie, Afrique du Sud et Argentine. Des taux d'intérêt américains plus élevés et des dépréciations de monnaies mettraient la pression sur les pays possédant une dette élevée et libellée en dollar américain et confrontés à des obligations permanentes de financement externe, rendant ainsi le financement plus coûteux. Une politique monétaire inefficace porterait également préjudice à la confiance et ne permettrait pas d'endiguer les sorties de capitaux, ce qui aggraverait le problème. La Turquie est particulièrement vulnérable en raison de la part élevée des devises étrangères dans sa dette et des risques politiques. Par contre, des pays tels que la Russie, l'Inde et la Thaïlande sont moins exposés à "l'effet Trump" sur la politique monétaire américaine, car leurs besoins de financement sont relativement faibles en 2017 et qu'ils sont moins dépendants aux investissements de portefeuilles volatiles.

Les pays dont les monnaies sont indexées au dollar américain et qui ne peuvent utiliser leurs devises afin d'absorber les chocs externes, suivent généralement les décisions de la Fed et adaptent les taux directeurs à leurs contreparties américaines, afin de réduire la pression sur la parité fixe. Les différentiels des taux d'intérêt sont donc minimisés et les entrées de capitaux ont tendance à augmenter étant donné que les rendements supérieurs accroissent l'attractivité. Hong Kong et les pays arabes du Conseil de Coopération du Golfe (CCG) sont des exemples de banques centrales appliquant les décisions de la Fed (à l'exception d’Oman et du Qatar en décembre 2015). Ces pays devraient se calquer sur le cycle actuel de resserrement américain afin de prévenir toute contraction des réserves et de réduire la pression sur leurs parités fixes.

L'effet sur les flux d’échanges commerciaux pourrait aider les exportateurs (de matières premières), mais le protectionnisme aurait un effet nuisible à long terme.

Les pays sont également affectés directement par les résultats des élections américaines et par le resserrement potentiel de la politique de la Fed. Des taux directeurs américains supérieurs renforceraient le dollar américain et cet effet pourrait être double. D'une part, ils augmenteraient le pouvoir d'achat national et, donc, la demande en termes d'importations. Cette tendance serait renforcée par une croissance plus soutenue du PIB et des taux d'investissements supérieurs (baisse de l'épargne). Tout ceci contribuerait à augmenter le déficit du compte courant américain et à stimuler la croissance parmi les partenaires commerciaux. D'autre part, le dollar plus fort pèserait sur les balances commerciales des EME. Des monnaies nationales plus faibles pourraient engendrer une chute des revenus d'exportations des partenaires commerciaux, tout en augmentant les coûts d'importation en monnaie nationale.

Les plans du Président Trump en termes d'investissements infrastructurels à grande échelle pourraient également bénéficier aux pays exportateurs de matières premières, essentiellement des produits de construction tels que l'acier et le fer. Les marchés émergents, et plus spécifiquement les pays d’Afrique subsaharienne (Sierra Leone et Zambie) et d'Amérique Latine (Chili et Pérou), pourraient voir leurs revenus d'exportations augmenter vu la part importante des exportations de minerais et de métaux dans leurs exportations totales. Toutefois, l'effet de la demande américaine soutenue sur les prix serait limité vu la part réduite de la demande mondiale pour ces matières premières détenus par les États-Unis (2% des importations mondiales de minerai de fer et 7% des importations mondiales d'acier, par rapport aux 66% et 42%, respectivement, pour la Chine).