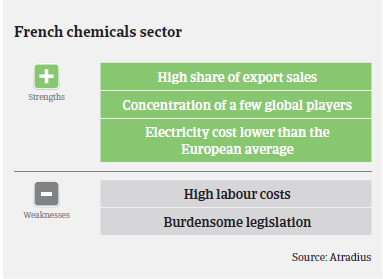

Le secteur de la chimie français continue de croître en 2016, mais le coût élevé de la main-d'oeuvre et la réglementation plus stricte restent un poids où la compétition internationale est importante.

La croissance se maintient parallèlement à un renforcement de la concurrence internationale

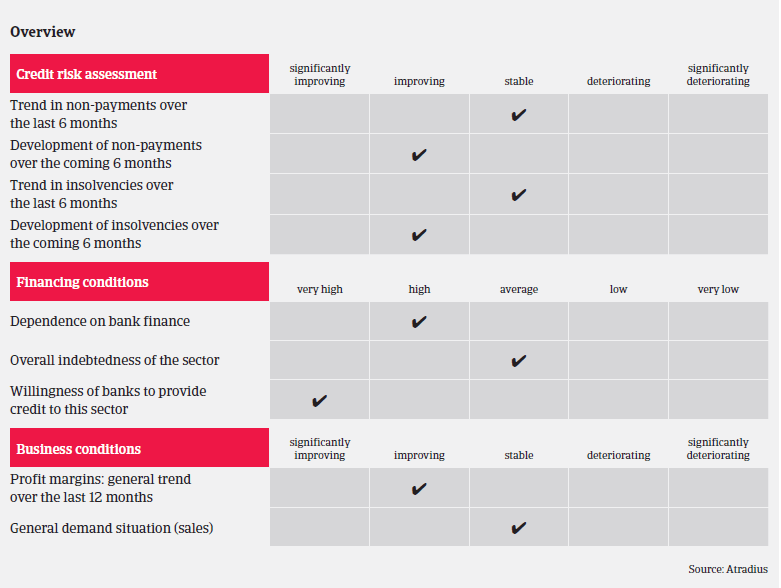

Moins de faillites prévues en 2016

Le secteur reste entravé par les coûts élevés de la main-d’œuvre et une réglementation contraignante

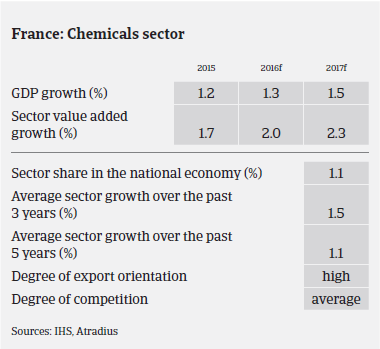

Le secteur de la chimie français s’est révélé résilient au cours des dernières années, malgré les taux de croissance atones de l’économie française. D’après l’Union des industries chimiques (UIC), le syndicat français des entreprises de la chimie, la production française de produits chimiques a progressé de 0,9% en 2015, après une hausse de 2,8% en 2014. Industrie d’exportation stratégique, le secteur français de la chimie a dégagé un excédent commercial de 7,3 milliards EUR en 2015. Toutefois, une hausse des exportations de 5,6% indique que la production chimique française a perdu des parts du marché national en 2015.

En 2016, la croissance de la production devrait s’accélérer de 1%, soutenue par un accroissement des investissements, la faiblesse des cours du pétrole et du gaz naturel, un taux de change EUR/ USD favorable et des taux d’intérêt bas. Toutefois, l’assombrissement des perspectives de la croissance mondiale freine toute expansion supplémentaire.

En termes de sous-secteurs, la chimie minérale, les savons et les parfums devraient progresser de 1% en 2016. La chimie organique, l’un des segments les plus importants de l’industrie chimique française, s’est contractée de 1,6% en 2015, mais devrait progresser de 0,5% en 2016. La chimie de spécialité devrait gagner 1,5% en 2016, après avoir enregistré une croissance de 9,9% en 2015. La bonne performance de ce segment tient à la demande accrue pour les peintures, les huiles essentielles et les lubrifiants.

Dans la mesure où la part des exportations (principalement en Europe) du secteur de la chimie représente plus des deux tiers des ventes totales, les entreprises françaises sont en forte concurrence avec d’autres acteurs internationaux, en particulier les sociétés de produits chimiques américaines, qui profitent de la baisse des prix de l’énergie. L’un des autres problèmes de l’industrie chimique française est le coût élevé de la main-d’œuvre et la réglementation plus stricte que dans la plupart des autres pays. Cela dit, l’industrie bénéficie de prix de l’électricité relativement bas et d’une baisse du taux de change de l’euro face au dollar américain. Par ailleurs, la production chimique française est concentrée autour de quelques grands acteurs internationaux, qui possèdent un large accès à des financements et à des marchés diversifiés.

Grâce à la baisse des coûts des facteurs de production et aux mesures de relance engagées par le gouvernement français, l’industrie chimique a amélioré ses marges bénéficiaires en 2015. D’après le cabinet d’études économiques Xerfi, les marges d’EBITDA sont passées de 7,6% en 2014 à 8,4% en 2015. Le danger d’une perte de compétitivité a nettement incité certaines sociétés françaises du secteur de la chimie à prendre des mesures de restructuration stratégiques, notamment en se recentrant sur leurs métiers principaux et en diversifiant leurs activités vers des segments spécifiques à plus fortes marges (peinture, encre, colle, produits pharmaceutiques à base de plantes, huiles essentielles). Afin d’améliorer leurs marges, les petites sociétés continuent de cibler des marchés de niche, d’investir dans la recherche et le développement, et de développer des services supplémentaires pour le support technique des clients.

Le volume des retards de paiement et des défauts de paiement devrait rester faible. Le secteur est caractérisé par un faible niveau de faillites. Il est prévu que le nombre de faillites diminuera encore en 2016. Néanmoins, étant donné la structure de la chaîne de valeur du secteur, la faillite d’un acteur majeur aurait un impact considérable sur les fournisseurs.

En raison de la bonne performance globale, de la faible fréquence et de la faible valeur des sinistres, notre politique de couverture est positive pour l’ensemble des sous-secteurs. En ce qui concerne la couverture des sociétés du secteur de la chimie, il est également important d’identifier les marchés finaux (par exemple, le secteur français de la construction, qui est l’un des principaux acheteurs de produits chimiques, n’a pas encore montré de rebond significatif).

Documents associés

921KB PDF