Les résultats du secteur allemand de la construction ont continué à être positifs en 2015 mais le mauvais comportement de paiement des acheteurs publics reste un point noir.

- La croissance devrait s'accélérer en 2016

- Le problème du mauvais comportement de paiement des acheteurs publics persiste

- La diminution des faillites ralentit

Le secteur allemand de la construction représente 3,3% du PIB

du pays. 90% des entreprises du secteur sont des petites entreprises qui emploient moins de 20 personnes et représentent 45% du chiffre d’affaires total du secteur de la construction. Un pourcentage de 35% du chiffre d’affaires du secteur est réalisé par des entreprises comptant 20 à 100 employés; le reste du chiffre d’affaires (20%) est généré par de grandes sociétés dont les effectifs dépassent la centaine de personnes. Les petites entreprises sont principalement axées sur la construction résidentielle (environ 70% des opérations), tandis que la majeure partie du chiffre d’affaires des grandes sociétés est généré à l’étranger.

Les résultats du secteur allemand de la construction ont continué

à être positifs en 2015, bien que la croissance du chiffre d’affaires

ait ralenti à 1%, après la hausse de 4,1% enregistrée en 2014. Selon

l’association allemande des professionnels de la construction

BVE, le chiffre d’affaires s’affichera en hausse de 3% en 2016,

à 103 milliards d’euros. La construction de logements devrait

croître de 5%, stimulée par un taux d’emploi élevé, la faiblesse des

taux d’intérêt et le besoin en logements neufs créé par l’afflux de

réfugiés et de demandeurs d’asile. Pour la construction de bâtiments publics, on s’attend à une augmentation de 4% grâce à des investissements plus élevés dans les infrastructures, tandis que la construction de bâtiments commerciaux devrait rester stable cette année.

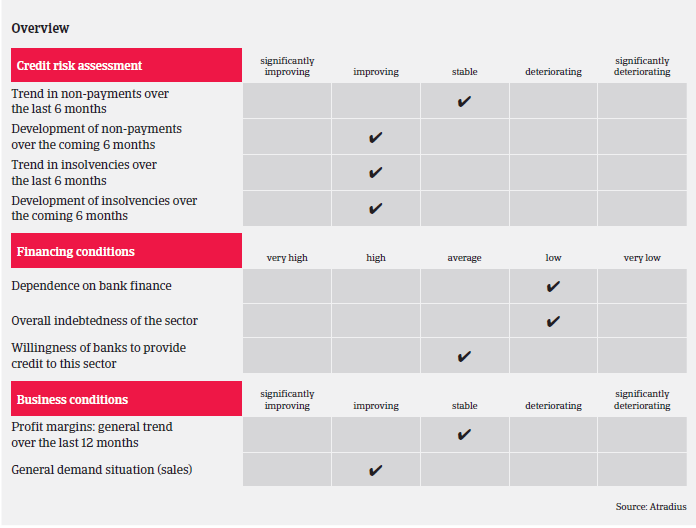

En moyenne, les paiements dans le secteur allemand de la

construction prennent environ 45 à 50 jours. Les défauts de paiement ont à nouveau diminué en 2015, une tendance qui devrait se poursuivre au premier semestre 2016. Les paiements anticipés ou par tranches des investisseurs étant une source majeure de financement, la dépendance des entreprises de construction à l’égard du financement bancaire n’est pas excessivement élevée.

Cependant, le mauvais comportement de paiement des acheteurs publics reste un point noir qui pèse fortement sur la trésorerie de leurs fournisseurs. Grâce à une demande croissante et à des marges de rentabilité stables, les faillites dans le secteur ont

diminué ces dernières années; cette tendance devrait se maintenir en 2016, en ligne avec le contexte économique général en Allemagne, où les faillites d’entreprises devraient diminuer de 2% seulement en 2016 après un déclin de 5% en 2015. Toutefois, la proportion de faillites dans le secteur de la construction reste encore plus élevée que dans d’autres secteurs.

D’après Creditreform, au premier semestre 2015 il y a eu 95 faillites pour 10 000 entreprises du secteur de la construction, contre 43 pour 10 000 dans le secteur manufacturier.

Compte tenu des bonnes performances enregistrées par les secteurs allemands de la construction et des matériaux de construction ces dernières années ainsi que des perspectives économiques prometteuses pour 2016, notre politique de couverture à leur égard reste très souple. Pour évaluer le risque acheteur, en général nous examinons les résultats d’exploitation, les fonds propres, la trésorerie et le financement (par ex. le ratio travaux en cours /paiements d’avance) et le carnet de commandes.

Bien que notre politique de couverture soit largement ouverte, nous considérons toujours la construction comme un secteur plus risqué que les autres. De nombreuses entreprises de construction – surtout les petites – affichent traditionnellement de faibles ratios

dettes/fonds propres (la proportion de capitaux propres utilisée pour financer les actifs d’une entreprise) et une solidité financière limitée. Lorsque nous évaluons la solvabilité des entreprises de construction et de matériaux de construction actives depuis moins d’un an, l’insuffisance des informations et le manque de recul nous conduisent naturellement à être très prudents, à moins qu’elles ne fassent partie d’un grand groupe ou qu’elles en soient issues. Là où nous repérons une solvabilité médiocre et des résultats d’exploitation négatifs, notre politique de couverture est naturellement très restrictive.

Les entreprises actives principalement dans la construction de routes, voies ferrées et autres infrastructures sont souvent confrontées à des retards de paiements de la part de leurs clients publics, ce qui pourrait peser fortement sur leur trésorerie. Par

conséquent, notre stratégie de couverture à l’égard de ce segment est plus prudente et nous procédons dans ce cas à des examens supplémentaires.

Découvrez l'intégralité du Market Monitor Construction en téléchargeant le document PDF ci-dessous.

Documents associés

1.01MB PDF