Les revenus sont faibles, les investissements insuffisants, la concurrence acharnée, ce qui aboutit à une compression des prix et de la rentabilité.

- Activité en baisse de 3% en 2015

- Nombreux retards de paiement

- Un modeste rebond est attendu en 2016

La construction, qui représente 4,95% du PIB de la France, compte 540 000 entreprises employant environ 1,5 million de personnes. Le secteur comprend 95% de petites entreprises qui emploient moins de 10 personnes. Seules 200 sociétés comptent des effectifs de plus de 200 personnes, et certains très grands acteurs comme Bouygues, Vinci et Eiffage sont actifs dans le monde entier.

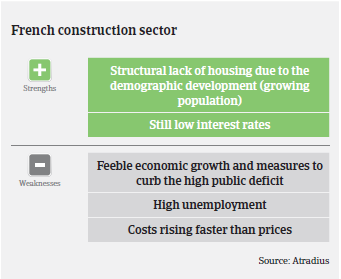

Selon la FFB (Fédération Française du Bâtiment), l’association des professionnels de la construction, en 2015 l’activité dans le secteur a continué à se détériorer (-3% en volume); il s’agit de la septième année consécutive de déclin depuis la grave récession de 2008. Le secteur a été négativement affecté par une croissance économique toujours molle (0,2% en 2014 et 1,1% en 2015), la faiblesse du pouvoir d’achat des ménages (due à la persistance d’un taux de chômage élevé et à des mesures fiscales défavorables), et par de fortes contraintes pesant sur les dépenses publiques : autant de facteurs qui freinent les investissements dans la construction.

D’après la FFB, la production dans le segment de la construction de logements neufs a diminué de 3,9% en volume en 2015, et le nombre de nouvelles mises en chantier reste faible. Dans le segment non résidentiel, les travaux de construction publique ont diminué de 18%, tandis que le segment privé enregistrait un déclin de 6,6%. Le niveau d’activité, d’emploi, de capacité de production et le nombre de commandes restent très faibles par rapport à la moyenne à long terme.

Considérant ces chiffres décevants, les médiocres performances du secteur et la faiblesse de la demande constatée dans les années précédentes, il n’est pas surprenant que les entreprises françaises de construction soient confrontées à de nombreuses difficultés. Les revenus sont faibles, les investissements insuffisants, la concurrence acharnée, ce qui aboutit à une compression des prix et de la rentabilité. Les grands opérateurs continuent à faire pression sur leurs sous-traitants, et les banques restent très sélectives s’agissant d’octroyer des prêts, rendant ainsi l’accès au crédit à court terme difficile. En outre, la situation financière des entreprises de construction est souvent impactée par «l’effet de ciseaux» des marges faibles et des longs retards de paiement.

Ce contexte de marché défavorable, associé à une forte concurrence et à la faiblesse de la demande empêchent les entreprises d’augmenter leurs prix alors que des coûts salariaux élevés pèsent sur leur budget. L’accès aux facilités de crédit à court terme restant difficile, la gestion de la trésorerie reste une question essentielle. En 2015, le nombre de notifications de non-paiement et de faillites a encore augmenté et reste élevé.

En 2016, la production dans le secteur de la construction devrait toutefois rebondir de 2,5%. L’activité dans la construction résidentielle est attendue en hausse de 5,5%, stimulée par des mesures gouvernementales en faveur des nouveaux bâtiments et de la modernisation (par ex.: exemptions et réductions d’impôt pour les investisseurs dans l’immobilier et les acheteurs d’une première habitation, TVA réduite pour les finitions) et par des prêts plus facilement accordés aux ménages achetant un bien immobilier. Néanmoins, l’activité dans la construction non résidentielle devrait rester atone, surtout dans le segment de la construction de bâtiments publics. Les travaux publics vont probablement continuer à souffrir de la faiblesse des investissements. Le gouvernement a réduit les fonds qu’il attribue aux autorités locales de près de 12 milliards d’euros de 2015 à 2017 (soit environ 4 milliards par an) dans le cadre de son programme général visant à réduire ses dépenses de 50 milliards sur trois ans, dans un effort pour combler le déficit public. L’entretien, la rénovation et la réparation devraient croître de 0,4%. Aucune augmentation des notifications de non-paiement et des faillites n’est attendue au premier semestre 2016, mais leur niveau restera élevé.

Malgré le rebond escompté, nous devons conserver une politique de couverture prudente, mais nous continuons à offrir une couverture à nos clients lorsqu’il est raisonnable et prudent de le faire. Nous surveillons de très près les acheteurs pour anticiper

tout risque potentiel élevé pour nos clients.

- Nous nous concentrons sur la situation de trésorerie et les facilités de crédit dont disposent les acheteurs, surtout les petites et moyennes entreprises.

- Plusieurs indicateurs financiers clés doivent être analysés : le niveau d’activité, les marges et la capacité à financer les fonds de roulement nécessaires. Des coûts financiers élevés sont un indice essentiel de pression potentielle sur la trésorerie.

Découvrez l'intégralité du Market Monitor Construction en téléchargeant le document PDF ci-dessous.

Documents associés

1.01MB PDF