Les coopératives et les consortiums de construction axés sur le marché domestique et dépendant des travaux publics ont été gravement touchés par la détérioration de la demande.

- La récession devrait atteindre son point le plus bas

- Les petits opérateurs sont toujours confrontés à davantage de difficultés

- Les banques restent réticentes à accorder des prêts

Le secteur italien de la construction, qui représente 4,8% du PIB du pays, a été gravement affecté par la récession économique qui sévit depuis plusieurs années. Ainsi, le PIB s’est fortement contracté en 2012-2014. Depuis le déclenchement de la crise mondiale du crédit en 2008, le secteur italien de la construction a perdu près de 50% de sa valeur de production et 69 000 emplois à cause de la contraction du PIB, de la baisse des dépenses

publiques, du déclin des investissements privés et d’un fort resserrement du crédit.

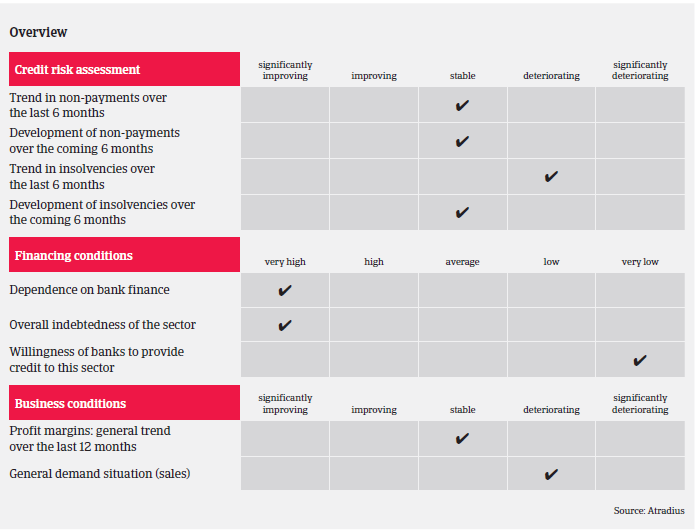

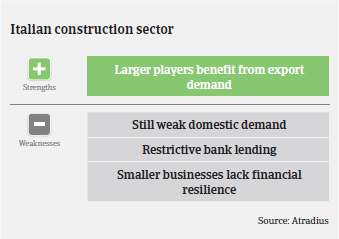

Cependant, la récession n’a pas touché toutes les entreprises du secteur de la même manière. La plupart des grands acteurs se sont avérés résilients, grâce à la diversification de leur portefeuille de travaux d’infrastructures et parce qu’ils sont tournés vers l’exportation. Ainsi, en 2014 le chiffre d’affaires généré par les exportations s’est accru de 9,7%, ce qui a permis de compenser la baisse du chiffre d’affaires domestique (-6%). Cette position a permis aux grands opérateurs de tirer leur épingle du jeu, alors que les coopératives et les consortiums de construction axés sur le marché domestique et qui dépendent des travaux publics ont été gravement touchés par la détérioration de la demande et la

difficulté d’obtenir des prêts bancaires. Les retards de paiement des organismes publics constituent également un gros point noir : la durée moyenne de paiement est de 177 jours et la valeur des factures impayées s’élevait à 8 milliards d’euros en 2015. Le segment le plus sévèrement impacté par le marasme économique a été celui des petites et moyennes entreprises axées sur la construction résidentielle, en raison du déclin des investissements

dans les habitations privées et des restrictions en matière de prêts bancaires. Les travaux de rénovation, soutenus par des incitants gouvernementaux, sont les seuls à avoir été épargnés.

Depuis la fin 2014, la détérioration dans le secteur italien de la construction commence à s’atténuer, l’économie ayant modestement rebondi (le PIB a gagné 0,7% en 2015 après des années de contraction). Selon l’ISTAT (l’office italien des statistiques), lacontraction de la production du secteur a ralenti, passant à 2,6% en glissement annuel de janvier à octobre 2015, après un déclin de 6,9% en 2014. Toutefois, les indicateurs restent négatifs en ce qui concerne les investissements dans les logements sociaux et les dépenses en infrastructures publiques.

En 2016, l’économie italienne devrait croître de 1% et la production de la construction ne devrait diminuer que de 0,5%. Les prévisionnistes tablent sur une hausse de 3,2% des investissements, notamment des investissements publics et de ceux consacrés à la maintenance de bâtiments existants (+1,5%), tandis que les investissements dans les logements neufs décroîtront à nouveau (-3%).

Les faillites dans le secteur, qui ont encore augmenté en 2015, ont notamment concerné trois consortiums bien établis. Elles ne devraient pas diminuer sensiblement en 2016 et resteront à un niveau historiquement élevé – contrairement au taux de faillite de toutes les entreprises italiennes, qui devrait diminuer de 4% en 2016. Les coopératives et les PME axées sur la construction résidentielle domestique restent très exposées au risque de faillite.

La durée du recouvrement des créances clients et du paiement des dettes fournisseurs devraient rester longue, sans amélioration notable de la position de trésorerie et du comportement de paiement du secteur.

Les banques sont toujours réticentes à accorder des prêts aux entreprises de construction et les prêts aux projets de logements privés restent difficiles à obtenir – en dépit du programme d’assouplissement de la Banque centrale européenne qui vise à injecter des liquidités dans l’économie et à encourager les investissements. De nombreuses entreprises du secteur restent lourdement endettées.

Par conséquent, notre politique de couverture reste restrictive, car si la récession semble avoir touché son plus bas niveau, à l’heure actuelle il n’y a aucun signe de véritable reprise à l’horizon.

Toutefois, notre stratégie est plus souple pour les opérateurs de la construction orientés vers l’exportation et qui dépendent moins du secteur public domestique.

S’agissant d’accorder une couverture aux entreprises du secteur, nous portons une attention spéciale à la qualité du portefeuille de créances, au carnet de commandes et à la couverture en paiements d’avance, au montant et à la maturité de l’endettement, et à la capacité du cash-flow à pourvoir aux investissements et au service de la dette. Le levier financier doit être cohérent avec les liquidités disponibles et la solidité des fonds propres. Pour les couvertures importantes et les cas délicats, nous procédons à des investigations directes et nous organisons des réunions avec les acheteurs pour avoir une meilleure connaissance de leurs activités et de leurs stratégies financières.

Découvrez l'intégralité du Market Monitor Construction en téléchargeant le document PDF ci-dessous.

Documents associés

1.01MB PDF