La reprise sur le marché néerlandais de la construction est unilatérale, puisqu’elle est principalement tirée par la croissance du segment de la construction résidentielle.

- La reprise n'est que partielle

- Les marges restent sous pression

- Une consolidation du marché est nécessaire

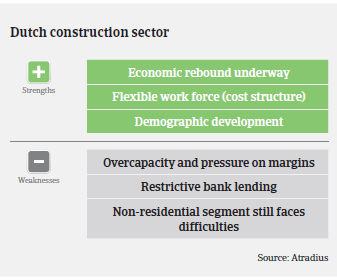

Après deux années de contraction, le secteur néerlandais de la construction a rebondi en 2014, affichant un chiffre d’affaires en hausse de 1,5%. Ce redressement s’est poursuivi en 2015 au même rythme que la reprise de la croissance économique aux Pays-Bas (PIB en hausse de 2,1%). Les volumes de production devraient augmenter de 3% en 2015, une tendance qui devrait se poursuivre en 2016. Les prix des logements ont repris de la hauteur et le sentiment de nombreux chefs d’entreprise de construction est devenu plus positif grâce à la perspective d’une hausse des revenus.

Toutefois, il faut préciser que la reprise est partie de très bas: en 2014 les volumes de construction étaient encore plus de 20% inférieurs à ce qu’ils étaient en 2008. Le nombre de constructions résidentielles achevées a diminué d’environ 60% entre 2009 et 2014. Mais la reprise sur le marché néerlandais de la construction est unilatérale, puisqu’elle est principalement tirée par la croissance du segment de la construction résidentielle, tandis que la demande est toujours modeste dans le sous-secteur non résidentiel, surtout la construction d’infrastructures et de réseaux de services publics. Les chiffres provisoires indiquent que la production de la construction résidentielle aurait augmenté de 6% en 2015, et un taux de croissance de plus de 3% est prévu pour 2016. Dans les années à venir, la demande de logements neufs sera structurellement plus élevée que pendant la crise.

Le segment des infrastructures a aussi partiellement profité de l’amélioration des conditions de marché. Mais il est très dépendant de son premier client, le gouvernement, et il est donc négativement affecté par les mesures de restriction du budget de l’État. La concurrence entre entreprises de construction d’infrastructures est acharnée. Par ailleurs, le secteur de la construction de réseaux de services publics continue à souffrir d’un déséquilibre entre l’offre et la demande. De nombreuses entreprises actives dans ce segment affichent encore des revenus en baisse et sont confrontées à une forte pression sur leurs marges. On observe cependant deux exceptions positives : le développement de la construction de nouveaux centres de logistique et l’augmentation des projets de rénovation et de restructuration.

Dans la mesure où la croissance économique semble robuste, le secteur néerlandais de la construction devrait enregistrer en moyenne un taux de croissance d’environ 2% dans les prochaines années.

Grâce à la reprise de la construction, une diminution des notifications de non-paiement et des demandes d’indemnisation a été constatée en 2015, et pour 2016, on escompte que les non-paiements et les faillites continueront à fléchir au premier semestre 2016. Cependant, la forte concurrence qui règne sur

le marché signifie que de nombreuses entreprises de construction néerlandaises sont affectées par des guerres des prix qui entraînent actuellement une pression sur leurs marges. Pendant les années de récession passées, de nombreuses entreprises ont vu leur situation financière s’affaiblir en raison de pertes et de dépréciations d’actifs, grevant à la fois la solvabilité et la trésorerie. Parallèlement, les politiques de prêt des banques à l’égard des entreprises de construction sont toujours restrictives à l’heure actuelle. Il s’ensuit que l’attention continue à se porter sur le cash-flow et les fonds de roulement, et sur une gestion plus stricte du crédit. Bien que de nombreuses entreprises néerlandaises de construction aient fait faillite ces dernières années, il y a encore des surcapacités sur le marché et une consolidation serait nécessaire.

Bien que nous ayons légèrement accru notre taux d’acceptation sur les entreprises néerlandaises de construction en 2015, nous maintenons une politique de couverture prudente, car les conditions du marché restent difficiles. Cette approche est justifiée par le fait que les faillites retentissantes restent d’actualité malgré la tendance globale à la baisse, comme le prouve la récente faillite du grand groupe d’ingénierie Royal Imtech N.V.

Lorsque nous évaluons la solvabilité d’un acheteur, nous exigeons de voir ses états financiers actualisés, son carnet de commandes 2015 et l’historique de ses paiements. En outre, nous examinons le financement de la société (engagements/garanties) et les dates d’échéance des prêts bancaires. Notre but est toujours de maximiser la couverture d’assurance que nous pouvons offrir à nos clients et à cet égard la garantie d’une tierce partie, le cas échéant, peut s’avérer utile.

Dévouvrez l'intégralité du Market Monitor Construction en téléchargeant le document PDF ci-dessous.

Documents associés

1.01MB PDF