L’industrie chimique chinoise est entrée dans une phase de croissance plus lente, mais solide avec des taux de croissance qui restent globalement au-dessus de la moyenne.

Une croissance plus lente, mais solide

Paiements à 60-90 jours en moyenne

Les entreprises privées connaissent des problèmes financiers

L’industrie chimique chinoise est entrée dans une phase de croissance plus lente, mais solide, après un ralentissement de la croissance du PIB (prévision de 6,7% en 2017 et 6,1% en 2018). Toutefois, malgré le ralentissement de la croissance du PIB de la Chine et de la demande dans le secteur chimique, les taux de croissance restent globalement au-dessus de la moyenne.

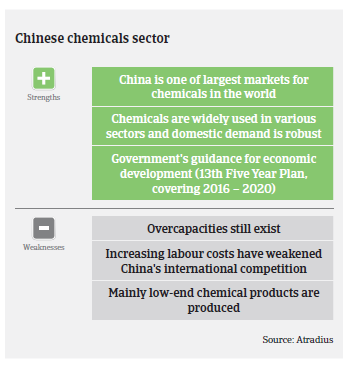

La performance de l’industrie chimique chinoise est toujours freinée par un retard technologique, malgré les efforts du gouvernement pour accélérer l’acquisition du savoir-faire occidental. De nombreuses entreprises chinoises n’investissent toujours pas suffisamment dans la recherche et le développement et s’en remettent essentiellement à la technologie importée. Le gouvernement encourage activement les joint-ventures entre les entreprises étrangères et les entreprises publiques. Les entreprises qui investissent en Chine profitent d’un marché intérieur en pleine expansion dans lequel elles peuvent vendre leurs produits, ainsi que de faibles coûts de construction et de main-d’oeuvre lors de la création de projets entièrement nouveaux. Sur le long terme, l’industrialisation et l’urbanisation croissantes de la Chine offriront d’autres opportunités de croissance à l’industrie chimique, et la classe moyenne, en plein essor, demandera des produits chimiques de meilleure qualité.

De nombreux sous-secteurs ont dû faire face à une offre excédentaire en raison du modèle de croissance basé sur les investissements, ce qui a entraîné, par le passé, des dépenses excessives dans de nouvelles usines. La rentabilité des entreprises dans certains segments, tels que l’acide téréphtalique purifié (PTA) et les fertilisants, s’est détériorée en raison de problèmes de surcapacité, alors que la baisse du prix du pétrole a frappé l’industrie de la recherche pétrolière. Toutefois, les secteurs du raffinage et de la pétrochimie enregistrent une croissance soutenue grâce à une réduction des coûts et à une forte demande. L’industrie pétrochimique chinoise a réalisé un chiffre d’affaires de 13,29 milliards CYN (1,79 milliards EUR) en 2016, et les profits restent stables autour de 644,4 milliards CNY (87 milliards EUR) avec une rentabilité de 4,8%. Les surcapacités ont diminué dans le segment de la chimie fine et des produits chimiques spécialisés, permettant ainsi au marché de se stabiliser.

La concurrence dans le secteur de l’industrie chimique en Chine est forte, les surcapacités ayant contraint les entreprises à réduire leur productivité et à baisser les prix afin d’obtenir un avantage concurrentiel, aux dépens des petites et moyennes entreprises qui ont quitté le marché ou ont été absorbées par des entités plus grandes.

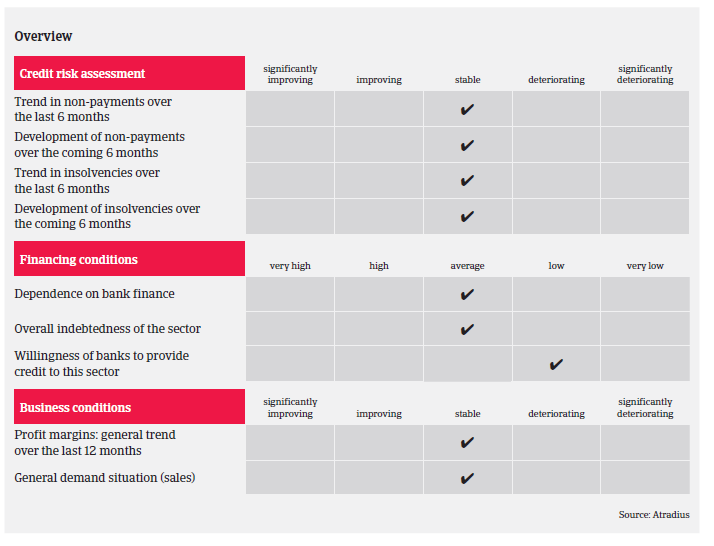

En moyenne, les paiements sont effectués autour de 60 à 90 jours dans le secteur de l’industrie chimique en Chine. Le niveau des retards de paiement et des insolvabilités est moyen dans le secteur chimique chinois, et aucune augmentation majeure des faillites d’entreprise n’est attendu en 2017, la demande de produits chimiques étant relativement stable dans tous les sous-secteurs et parmi tous les segments de consommateurs.

Les surcapacités, bien que présentes encore dans certains segments, sont en baisse. Notre politique de couverture dans le secteur de l’industrie chimique en Chine est généralement neutre pour tous les principaux sous-secteurs (produits chimiques de base, pétrochimie, chimie fine et produits chimiques spécialisés). Nous tenons compte de la performance de chaque sous-secteur, du contexte actionnarial des entreprises, de la nature commerciale de l’acheteur (vendeur ou fabricant), de la performance financière et des facilités de financement. Nous sommes plus vigilants avec les entreprises privées qui ont un ratio d’endettement élevé dans ce secteur, les banques étant actuellement moins enclines à accorder des prêts à des entreprises privées, cela pouvant entraîner de graves problèmes de fonds de roulement.

Documents associés

734KB PDF