Les producteurs de produits chimiques tentent clairement de profiter encore du faible prix du gaz naturel aux États-Unis, qui permet le développement considérable de projets à base de méthane.

De nombreux segments continuent de profiter des avantages tarifaires du gaz de schiste

L’impact de la nouvelle politique économique américaine reste à voir

- Paiements de 30 à 90 jours en moyenne

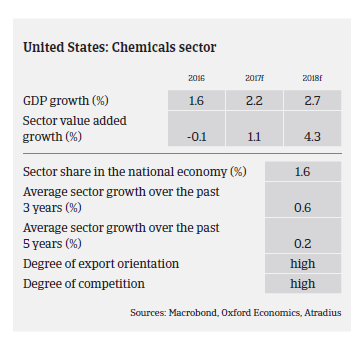

La production américaine de produits chimiques a augmenté de 1,6% en 2016; selon les prévisions, elle devrait atteindre 3,6% en 2017 et 4,8% en 2018, de nombreux sous-secteurs continuant à profiter des avantages tarifaires du gaz de schiste. Les États-Unis sont passés du statut de producteur à hauts coûts des principaux produits chimiques au statut de deuxième producteur mondial à bas coûts.

Les exportations de produits chimiques américains liées au gaz de schiste devraient se chiffrer à 123 milliards USD d’ici 2030, selon les estimations. Les producteurs de produits chimiques tentent clairement de profiter encore du faible prix du gaz naturel aux États-Unis, qui permet le développement considérable de projets à base de méthane. Les États-Unis sont actuellement un des principaux importateurs de méthanol, mais en deviendront, d’ici 2018, un exportateur net; c’est un changement important pour l’industrie chimique américaine.

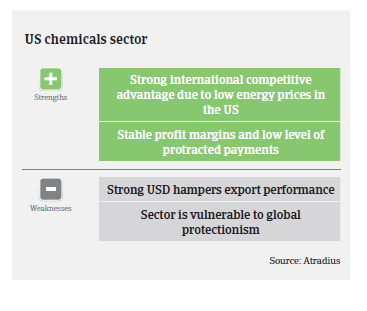

Comme d’autres industries aux États-Unis, le secteur des produits chimiques attend toujours un éclaircissement de la politique économique du Président Trump. Alors qu’une baisse des impôts sur les sociétés profiterait à de nombreuses entreprises dans tous les secteurs de l’industrie américaine, une politique de relance économique qui stimulerait les performances économiques aurait un impact positif sur l’industrie chimique en 2018, la croissance de la demande de produits chimiques aux États-Unis dépassant généralement la croissance du PIB. Le plan de grande ampleur d’amélioration des infrastructures annoncé par la nouvelle administration (mais toujours soumis à l’approbation du Congrès) serait largement profitable aux entreprises chimiques américaines qui fabriquent des polymères, des enduits, des adhésifs, des solvants et d’autres matériaux utilisés dans le secteur du bâtiment. Dans le même temps, l’assouplissement des directives énergétiques et environnementales aurait un effet positif sur la performance de l’industrie chimique.

Toutefois, il existe des risques potentiels de ralentissement liés à la politique économique du Président Trump. D’éventuelles taxes sur les importations pourraient entraîner un surcoût de la matière première pour les entreprises chimiques américaines et avoir un impact négatif sur les chaînes logistiques. La politique commerciale protectionniste américaine, ainsi que les mesures de rétorsion appliquées par les partenaires commerciaux, pourrait avoir de sérieuses conséquences pour l’industrie chimique aux États-Unis étant donné son excédent commercial considérable. Le Mexique représente à lui seul plus de la moitié de l’excédent commercial des produits chimiques américains.

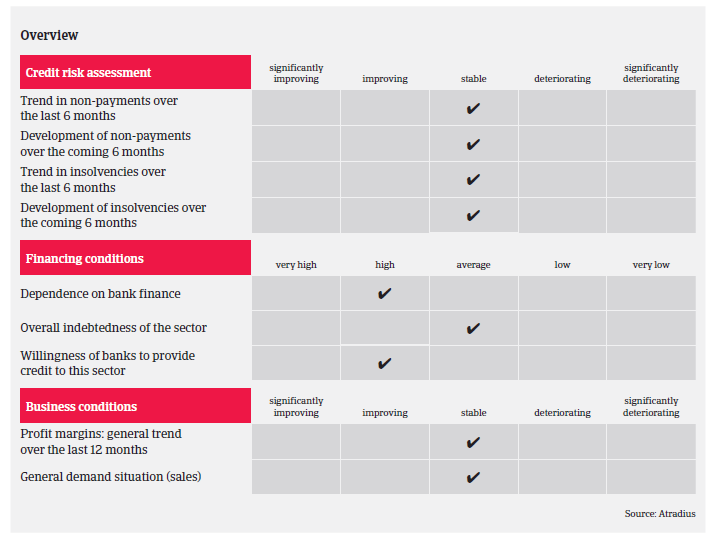

Les marges bénéficiaires des entreprises chimiques des États-Unis sont généralement stables, et le montant des paiements prolongés est faible dans ce secteur. En moyenne, les paiements dans l’industrie des produits chimiques sont réalisés dans les 30 à 90 jours. Le montant des insolvabilités est faible comparé aux autres secteurs industriels; selon les prévisions, il devrait se stabiliser en 2017 en raison de l’amélioration de la demande en produits chimiques.

Notre politique de couverture du secteur des produits chimiques reste globalement positive à neutre. Ce secteur étant extrêmement fragmenté et dépendant d’une économie plus large ainsi que du coût des intrants, nous analysons minutieusement les tendances de chaque sous-secteur et des marchés finaux. Nous nous concentrons toujours sur la santé financière des acheteurs car l’environnement de prix volatil définit ce qui semble être associé, dans le fond, à la mise en place de la nouvelle administration américaine au vu de la volatilité des prix observée au premier trimestre 2017.

Notre politique de couverture reste prudente dans le sous-secteur de l’énergie et du pétrole/carburant, en particulier pour les acteurs plus petits et locaux de ce segment. Nous surveillons étroitement les liquidités et les perspectives commerciales des acheteurs publics et privés dans ce sous-secteur. Nous surveillons également étroitement les entreprises chimiques américaines qui travaillent avec des pays dans lesquels la monnaie locale a connu une forte dépréciation par rapport au dollar américain.

Documents associés

734KB PDF