En 2015, les surcapacités et les prix plus bas ont déclenché une forte concurrence qui a entraîné une baisse des ventes et des marges et une dépréciation des stocks.

- De meilleurs résultats sont escomptés en 2016

- Délais de paiements : 30 à 45 jours

- Augmentation des retards de paiement dans certains segments

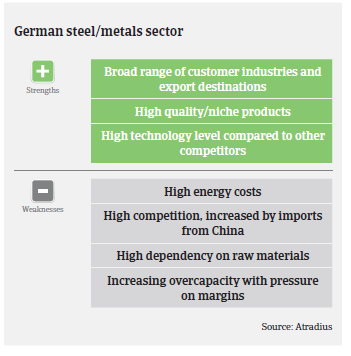

Le secteur allemand de la sidérurgie/métallurgie (et ses principaux sous-secteurs : transformation des métaux, vente en gros de métaux et de minerais, de fer et d’acier) dépend fortement de l’évolution générale de l’économie allemande, et surtout des performances du bâtiment et des secteurs de l’ingénierie mécanique et de la construction automobile qui sont axés sur l’exportation.

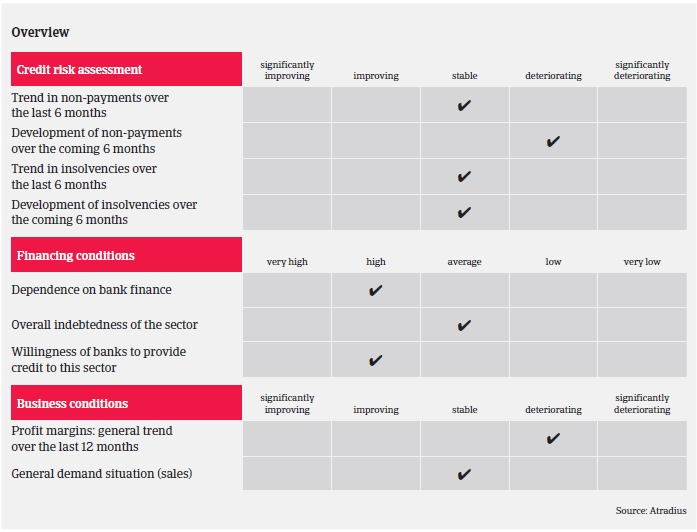

Selon l’association allemande de la sidérurgie-métallurgie, la production a augmenté d’à peine 0,5% d’une année sur l’autre en 2015, et pour 2016 une croissance de la production de 1 à 2% est attendue, dans un environnement de marché qui devrait rester difficile. En 2015, les surcapacités et les prix plus bas ont déclenché une forte concurrence qui a entraîné une baisse des ventes et des marges et une dépréciation des stocks. De ce fait, nombre de bilans de l’exercice 2015 d’entreprises sidérurgiques et métallurgiques font ressortir une perte, imputable notamment à la forte dégradation des prix en 2015. Toutefois, les prix ont rebondi au début de 2016, ce qui laisse augurer de meilleurs résultats en 2016 pour les entreprises, grâce à l’amélioration des marges de rentabilité.

Bien que leurs marges de rentabilité se réduisent, la situation des aciéries allemandes en termes de capitalisation et de liquidités reste en moyenne meilleure que celle de l’industrie manufacturière, sauf dans le cas des petites affaires de vente en gros sans activités de préfabrication et/ou de services liées à l’acier. Les banques accordent en général facilement des prêts au secteur de la sidérurgie-métallurgie.

Il est à prévoir que les défis structurels (surcapacités mondiales, importations moins chères en provenance de Chine et d’autres concurrents étrangers, volatilité des prix, incertitudes géopolitiques, coûts énergétiques élevés en Allemagne) continueront à représenter autant de risques à la baisse pendant un certain temps. Cela étant dit, le secteur sidérurgique-métallurgique allemand est résilient et conserve un avantage compétitif qu’il doit à ses nombreux produits de haute technologie. Les opérateurs du marché restent assez optimistes quant à l’évolution des principaux secteurs consommateurs d’acier comme l’automobile, la construction et l’ingénierie mécanique. Cependant, l’absence d’ajustement du marché, le ralentissement économique en Chine et l’évolution défavorable des prix pourraient avoir un impact négatif sur les exportations. De plus, les conséquences finales du scandale Volkswagen sont à surveiller de près, car les concessionnaires pourraient être affectés par une diminution de la demande et des annulations de commande.

Au cours des derniers mois, nous n’avons pas constaté de changement du comportement de paiement dans le secteur de la sidérurgie/ métallurgie, où les paiements prennent en moyenne 30 à 45 jours. Toutefois, une augmentation des retards de paiement dans certains segments plus affectés ne peut être exclue : à l’instar d’autres marchés, le segment des tubes et tuyaux a souffert du tassement des commandes et du report de projets dans le secteur du pétrole et du gaz. Ces entreprises dépendent désormais davantage de leurs lignes de crédit afin de financer leurs fonds de roulement, leurs stocks importants et leurs pertes potentielles. Un autre sous-secteur connaît aussi des difficultés : les entreprises de recyclage de ferrailles, qui souffrent des prix bas de l’acier et de la contraction des marges. En outre, les petits négociants sans activités annexes comme la préfabrication et dont la capitalisation est faible sont affectés par la forte concurrence et la faiblesse des marges.

Si nous sommes très prudents s’agissant de couvrir les segments mentionnés ci-dessus, dans l’ensemble notre politique de couverture à l’égard des entreprises sidérurgiques-métallurgiques allemandes est fondamentalement positive. Les faillites dans le secteur ne devraient pas augmenter au cours des six prochains mois. Nous sommes particulièrement attentifs aux informations financières récentes (bilans, états financiers intermédiaires, position bancaire, conditions de paiement, durée des contrats, carnet de commandes, comportement de paiement).