Le nombre de sinistres importants a diminué au cours des six derniers mois, et les prévisions de faillites soient en augmentation de 2% en 2017 et de 4% en 2018.

- Les marges ont augmenté, mais des défis sont encore à relever

- Durée moyenne de paiement : 60 jours

- Le taux de faillites ne devrait pas beaucoup augmenter en 2017

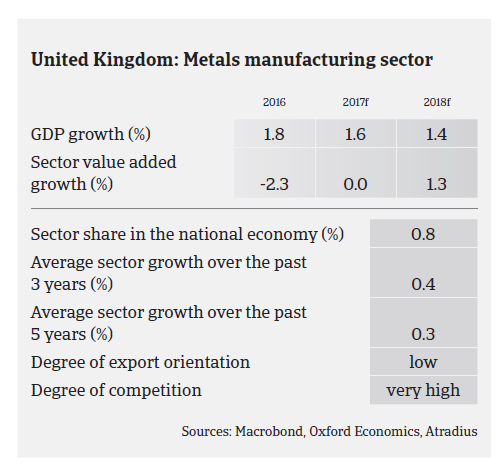

En 2015 et au début de 2016, le marché sidérurgique/métallurgique britannique était en difficulté, car la surcapacité, la concurrence vive, la volatilité des taux de change, les coûts énergétiques élevés, les mesures d’austérité prolongées et l’incertitude concernant les résultats du référendum sur le Brexit ont pesé sur les performances et la santé financière de nombreuses entreprises. Le prix de l’acier est resté faible, ce qui s’explique en grande partie par le faible prix des matières premières, et en particulier du minerai de fer.

Mais les prix de vente de l’acier et des métaux ont rebondi en 2016, car la Chine a réduit ses exportations d’acier, l’Union Européenne ayant imposé des droits d’importation importants à l’acier chinois. En même temps, la demande provenant du secteur du bâtiment, et plus encore de l’industrie automobile, qui représentent à eux deux les principaux acheteurs, a été vigoureuse. Les niveaux élevés de stock entreposés ont été réduits; par conséquent, l’augmentation du prix de l’acier s’est répercutée tout au long de la chaîne logistique. Toutefois, selon la World Steel Association, la production britannique d’acier a légèrement baissé entre janvier et août 2017 (à hauteur de 1,4% en glissement annuel).

Dans le passé, les mauvaises conditions du marché avaient été préjudiciables aux chiffres d’affaires, aux marges, aux bénéfices et à la trésorerie de nombreuses entreprises sidérurgiques/métallurgiques; mais l’augmentation des prix de vente a conduit à une remontée des marges des entreprises. Les opérateurs du secteur sont principalement des acteurs bien établis, mais ils dépendent aussi fortement des financements bancaires (en termes d’escompte notamment) pour disposer de stocks quand ils en ont besoin. Généralement, ils ont des frais généraux réduits, ce qui leur permet d’avoir une bonne résilience face aux changements économiques, car ils sont capables de diminuer les stocks pour libérer de la trésorerie. Les banques acceptent généralement d’accorder des prêts aux entreprises du secteur.

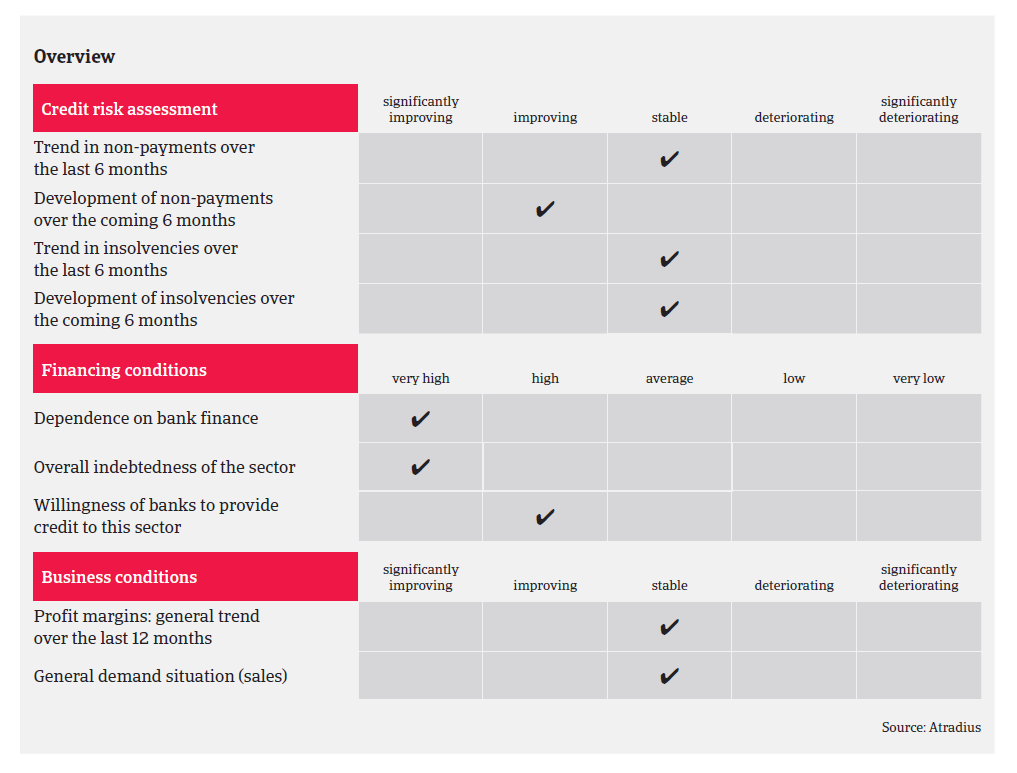

En moyenne, la durée des paiements au sein du secteur britannique de la sidérurgie/métallurgie est de 60 jours. Le nombre des retards de paiement a augmenté fin 2016 et début 2017, mais cette situation est principalement imputable à la faillite d’un grand équipementier automobile en 2016. On s’attend à ce que les notifications de non-paiement diminuent au cours des prochains mois, car les prix de vente se sont maintenus à des niveaux plus élevés que prévu, ce qui a entraîné une augmentation des marges. Le nombre de sinistres importants a diminué au cours des six derniers mois, et bien que les prévisions de faillites soient en augmentation de 2% en 2017 et de 4% en 2018, le secteur sidérurgique/métallurgique britannique ne devrait pas suivre cette tendance en déclin.

Grâce à l’amélioration des marges des entreprises et à la stabilité des demandes d’indemnisation, nous avons pu récemment faire passer nos prévisions pour ce secteur de «Sombre» à «Correct». Toutefois, notre politique de couverture est plus prudente pour les entreprises de l’industrie pétrolière de la Mer du Nord et/ou des biens tubulaires destinés aux pays producteurs de pétrole, car les investissements réduits réalisés par le secteur de l’énergie ont eu un impact négatif sur les revenus, les marges et la rentabilité des entreprises sidérurgiques/métallurgiques.

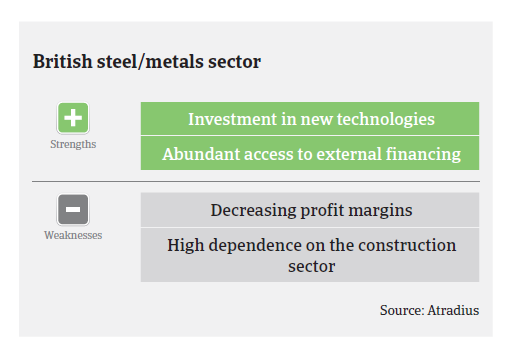

Le Brexit peut à moyen terme affecter le secteur britannique de la sidérurgie/métallurgie, en raison des incertitudes économiques pouvant en découler, avec à la clé des retards voire des annulations des décisions d’investissement, et en particulier dans le secteur du bâtiment. Dans le même temps, l’application de nouveaux droits frappant l’importation de métaux et d’acier une fois que le Royaume-Uni aura officiellement quitté l’Union Européenne pourrait être préjudiciable au secteur sidérurgique, car 70% des exportations britanniques d’acier sont destinées à l’Union Européenne.

Nous restons vigilants car le secteur sidérurgique/métallurgique est structurellement un secteur à marges faibles, avec des conditions de marché instables, une forte fragmentation, une concurrence vive et une forte dépendance vis-à-vis des banques. Dans ce contexte, tout endettement élevé peut poser problème en cas de récession. Dans ce secteur, la capacité des entreprises à produire efficacement et à réaliser des investissements dans les nouvelles technologies (découpe au laser ou analyseurs d’intégrité, par exemple) constitue un atout majeur en termes d’avantage concurrentiel.

Documents associés

1.32MB PDF