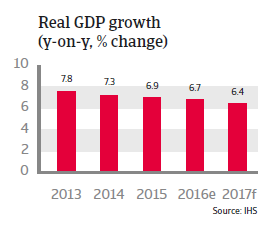

En 2017, la croissance du PIB devrait de nouveau ralentir, jusqu’à environ 6,4%, et le nombre d’insolvabilités devrait continuer d’augmenter.

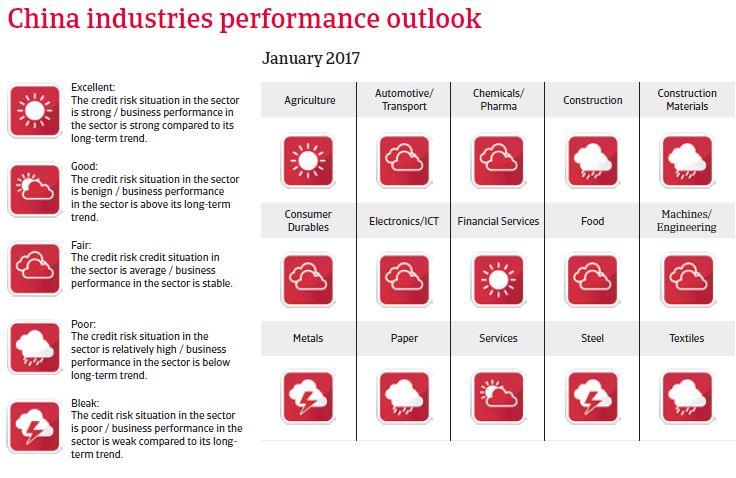

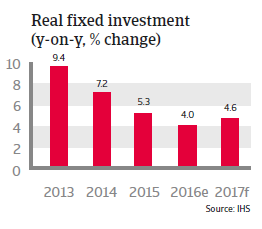

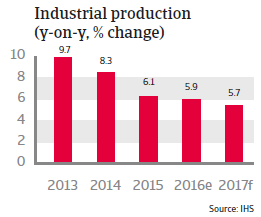

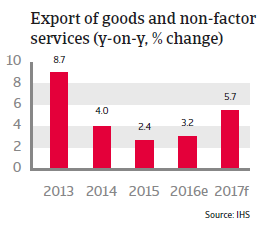

Performance des industries

Le nombre d’insolvabilités devrait continuer d’augmenter en 2017

Le ralentissement économique actuel a débouché sur un accroissement des factures ouvertes, mais aussi sur le fait que les entreprises demandent des délais de paiement plus longs, une tendance qui devrait se poursuivre en 2017.

Le nombre d’insolvabilités devrait également continuer d’augmenter, après une hausse substantielle en 2016, étant donné que la surcapacité et l’endettement élevé demeurent un problème dans de nombreux secteurs (en particulier la construction, l’acier et les métaux, le transport, l’exploitation minière et le papier). Tandis que les entreprises cotées et publiques bénéficient toujours d’un appui plus soutenu de la part des banques et des actionnaires, davantage de prudence est conseillée quant aux entreprises privées de petite et moyenne tailles, car bon nombre de celles-ci, même celles actives au sein de secteurs plus performants, souffrent souvent de possibilités de financement limitées.

Situation politique

Chef de l'Etat : Président et Secrétaire Général du parti Communiste Chinois (CCP) Xi Jinping (depuis Mars 2013)

Chef du gouvernement : Premier Ministre Li Keqiang (depuis Mars 2013)

Type de gouvernement : One-party system, ruled by the CCP

Population : 1.38 milliard

Le Président Xi est fermement au pouvoir

De manière générale, la situation politique intérieure chinoise est stable et le parti communiste chinois est fermement au pouvoir. Le Président Xi Jinping poursuit la consolidation de son pouvoir au sein du PCC et est considéré comme le plus puissant leader chinois depuis Deng Xiaoping. Le gouvernement de Xi a lancé une campagne contre la corruption et les dépenses excessives menée par de hauts cadres du parti, laquelle a entraîné la condamnation de plusieurs membres importants du parti. Afin d’éviter de quelconques troubles sociaux majeurs, le principal objectif de l’administration est de préserver la croissance économique, de créer des emplois ainsi que de développer un système public de sécurité sociale. À ce jour, seules des protestations locales se sont manifestées, lesquelles ont été rapidement endiguées par les forces de sécurité.

À l’échelle internationale, les relations sino-américaines ont été généralement stables, mais une augmentation des tensions ne peut être exclue en raison de changements potentiels dans la politique États-Unis-Chine sous la nouvelle administration Trump. À l’échelon régional, la détermination accrue de la Chine dans le conflit relatif à la mer de Chine méridionale et dans le conflit concernant les îles Senkaku/Diaoyu avec le Japon demeure un problème.

Situation économique

La croissance devrait continuer de ralentir en 2017

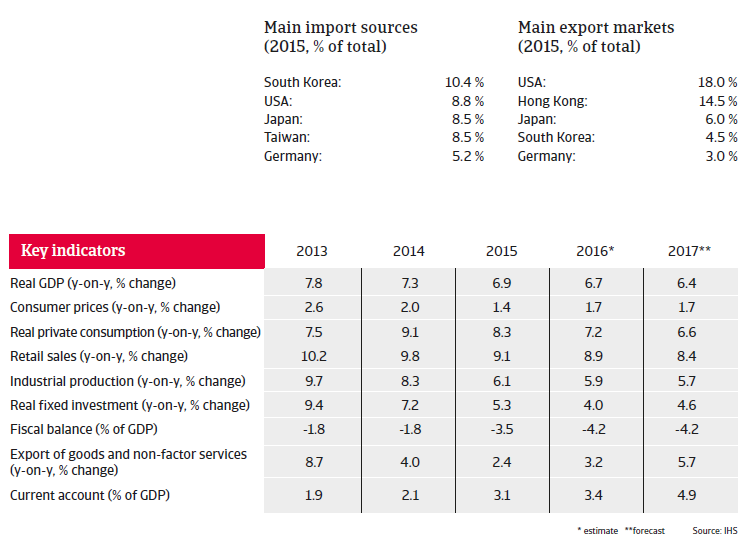

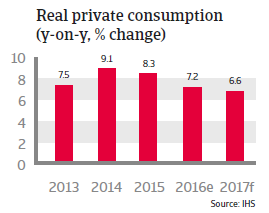

Le ralentissement économique de la Chine s’est poursuivi en 2016, toutefois à un rythme plus lent qu’estimé au début de l’année dernière, modérant les inquiétudes internationales d’un atterrissage difficile. En 2017, la croissance du PIB devrait de nouveau ralentir, jusqu’à environ 6,4%, avec la croissance de la consommation privée et de la production industrielle continuant de se refroidir.

Les autorités chinoises ont souligné à plusieurs reprises leur volonté d’utiliser des moyens monétaires et fiscaux pour maintenir les niveaux de croissance visés de 6% - 6,5%. La politique de communication s’est améliorée et la probabilité d’une dépréciation désordonnée du renminbi a diminué. Donc un atterrissage difficile est de plus en plus irréaliste, du moins en 2017, mais le risque n’a pas complètement disparu.

La raison principale du ralentissement de la croissance annuelle depuis 2013 n’est pas tant le rééquilibrage économique engagé – au détriment des investissements orientés vers les exportations pour plus de croissance portée par la consommation, mais bien le déclin de la croissance de la productivité, avec une productivité du travail diminuant nettement depuis 2010. Le progrès vers un rééquilibrage a été limité jusqu’à présent: la consommation en tant qu’une partie du PIB a légèrement augmenté, mais est toujours très basse (à environ 38% du PIB), tandis que l’investissement demeure le moteur principal de la croissance.

Les dangers de l’endettement élevé

Tandis qu’un net ralentissement économique a été évité, il est inquiétant que la croissance du PIB alimentée par les investissements soit aidée par une solide expansion du crédit, dont une grande partie est utilisée pour des développements dans le secteur immobilier et dans les projets d’infrastructure. En 2008, l’endettement global (à la fois gouvernemental, des entreprises et des particuliers) était d’environ 150% du PIB, et il a augmenté à plus de 250% du PIB en 2016. Étant donné que l’expansion du crédit est beaucoup plus élevée que le taux de croissance de l’économie, le capital ne peut être utilisé d’une manière efficace pour l’investissement ou la consommation, et la nette augmentation de l’endettement a soulevé la peur d’une crise financière potentielle. Les vulnérabilités financières visibles dans les secteurs financier, des affaires et immobilier ainsi qu’au niveau des gouvernements locaux sont interconnectées - un choc dans un secteur est susceptible de déclencher une réaction en chaîne et d’affecter d’autres secteurs.

Cela dit, les autorités chinoises sont conscientes de ces risques et ont pris certaines actions, par ex. des mesures visant à restreindre les prix des logements. Les plus en difficulté sont les entreprises d’État, qui représentent à peine 20% de la production industrielle, mais absorbent environ la moitié de tous les prêts bancaires. Il faut restructurer les entreprises fortement endettées, en particulier dans des industries en surcapacité, telles que l’aluminium, le ciment, le charbon, la construction et l’acier. Tandis que les autorités ont commencé à régler le problème en modérant la croissance du crédit et en commençant à restructurer les secteurs les plus mal en point, une approche plus globale et centrale est nécessaire.

Les outils que les autorités ont à disposition permettront plus que probablement à la Chine d’éviter une crise de l’endettement et un atterrissage dur. Le gouvernement central exerce un contrôle rapproché de l’activité économique et financière au sein du pays. Étant donné que la majeure partie des crédits est constituée par l’endettement public et que les prêteurs sont souvent publics, les banques peuvent avoir pour instruction de refinancer la dette. L’endettement public et extérieur est très faible et la Chine possède des réserves internationales immenses; il y a donc de l’espace pour un stimulant à la fois monétaire et fiscal si nécessaire. Des mesures de contrôle des capitaux sont en vigueur afin de restreindre le risque de fuite des capitaux. Tous ces éléments créent un coussin pour l’économie dans le cas de quelconques chocs internes ou externes.

Le déclin de la productivité affecte les perspectives de croissance à long terme

La productivité totale des facteurs de la Chine, qui est une mesure du dynamisme à long terme de l’économie, s’est constamment affaiblie au cours de ces dernières années, et il semble que cette tendance se poursuivra jusqu’à ce que la croissance annuelle du PIB se stabilise à un niveau d’environ 4%.

La clé pour augmenter la croissance de la productivité et créer de l’espace pour le désendettement serait de mettre en œuvre des réformes plus économiques et sociales, afin de passer d’une production industrielle bas de gamme à un centre moderne d’innovation. Cependant, pour l’instant il semble plutôt improbable que le gouvernement chinois donnera aux forces du marché un rôle assez important pour stimuler l’innovation. Le nombre d’entreprises d’État grandes et non rentables demeure trop élevé et leur rôle reste trop dominant dans certains secteurs (par ex. le pétrole, l’industrie minière, les télécommunications, les services et le transport). Un autre obstacle majeur pour la croissance de la productivité est constitué par les restrictions financières imposées par le gouvernement, lesquelles entraînent de mauvaises affectations de capitaux. Néanmoins, trop d’investissements sont réalisés en faveur du secteur immobilier et des entreprises d’État, et trop peu bénéficient au secteur des services.