Le niveau d'endettement extérieur présente un risque pour les entreprises indonésiennes, alors que la croissance économique ralentie toujours plus.

Situation politique

Chef d'Etat : Président Joko « Jokowi » Widodo (Indonesian Democratic Party – Struggle), depuis octobre 2014

Forme de gouvernement : Gouvernement de coalition multipartite

Population: 256 millions

Un président favorable aux réformes, mais une efficacité gouvernementale encore faible

Joko Widodo (plus connu sous le nom de « Jokowi ») a remporté l'élection présidentielle indonésienne organisée en juillet 2014. Dans les bureaux politiques qu'il a tenus jusqu'ici, comme maire de Surakarta et gouverneur de Jakarta, Jokowi s'est avéré être un réformateur à succès et un opposant à la corruption. La corruption, les intérêts personnels et le nationalisme des ressources sont des entraves persistantes au mal nécessaire que constituent les réformes économiques structurelles et l'élection de Widodo est considérée comme la meilleure opportunité de régler ces problèmes.

Les débuts du mandat de Widodo furent prometteurs, citons par exemple la décision de réduire les coûteuses subventions en faveur des carburants en novembre 2014.

Depuis lors, les préoccupations quant à la volonté et la capacité du gouvernement à déployer d'autres réformes structurelles ont toutefois cru. Cet élément est également dû à certaines entités politiques et entrepreneuriales indonésiennes influentes qui s'opposent aux réformes tandis que le Président « Jokowi » est uniquement à la tête d'un gouvernement minoritaire et a besoin du soutien de partis de moindre ampleur à la Chambre des représentants. À ce jour, les politiques du gouvernement n'ont pas été suffisamment cohérentes, des politiques étant annoncées puis supprimées tandis que certains ministres semblent faire adopter des décisions sans consulter d'autres organismes gouvernementaux.

Ceci étant, en raison du ralentissement économique de l'année dernière (cf. infra), le gouvernement a lancé quelques réformes afin de réveiller la croissance depuis la mi-2015. Parmi celles-ci, citons des mesures de dérégulation visant à stimuler les investissements étrangers ainsi que des réformes fiscales destinées aux entreprises. En septembre 2015, le Président Widodo a réorganisé son cabinet afin d'accélérer les dépenses gouvernementales en projets d'infrastructure.

Bon nombre d'industries demeurent encore interdites pour les investissements étrangers et au niveau politique, la décentralisation de l'Indonésie opérée au terme du régime autoritaire du Président Suharto entrave encore la coordination de la politique pour le développement de l'infrastructure, ce qui induit souvent des inefficacités au niveau des dépenses. Sans davantage de réformes pour résoudre les problèmes économiques structurels, le taux de croissance économique indonésien restera en dessous de son potentiel.

Situation économique

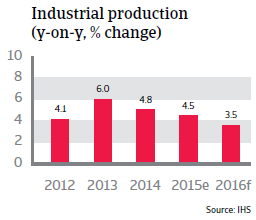

Le ralentissement économique de 2015, une conséquence des moindres exportations

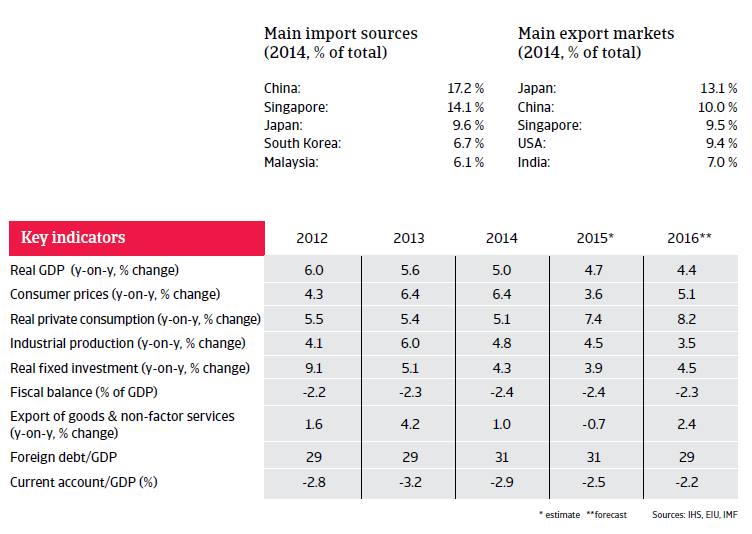

L'économie indonésienne est vaste et relativement fermée. Elle présente une vulnérabilité structurelle aux chocs externes en raison d'une forte dépendance aux exportations de marchandises (qui représentent plus de 60% des exportations), de sa dépendance aux importations de pétrole ainsi que de nombreux investissements indirects opérés vers l'intérieur.

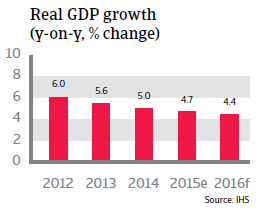

Tandis que les taux de croissance annuels moyens du PIB sont demeurés stables aux alentours de 5,5% depuis 2000, de nombreux problèmes structurels graves persistent. La paperasserie, une corruption répandue, un mauvais système juridique, un marché du travail inflexible ainsi que de mauvaises infrastructures maintiennent le taux de croissance en-deçà de son potentiel. Malgré les réformes en cours, les entraves demeurent trop nombreuses envers les investissements directs étrangers (IDE), lesquels sont sérieusement freinés par de mauvaises infrastructures et une fourniture d'énergie restreinte.

En 2015, une consommation nationale plus faible, des moindres prix des marchandises et le ralentissement économique chinois ont débouché sur une croissance moins élevée du PIB, laquelle devrait atteindre 4,7 %. En raison de la poursuite de la volatilité du rupiah assortie à une demande de marchandises (en particulier émanant de la Chine) qui demeurera vraisemblablement en demi-teinte, les prévisions tablent sur une croissance économique de 4,4% en 2016.

Des bases économiques robustes

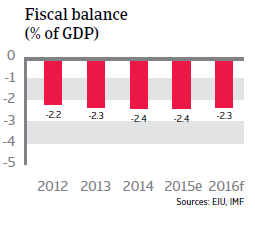

Les bases économiques indonésiennes demeurent robustes. Les finances publiques sont stables et la solvabilité est bonne. Au début de l'année 2015, les subventions à l'essence ont été intégralement supprimées et les subventions pour le diesel ont été plafonnées, en tirant parti de la chute des prix du pétrole. Cette opération a fortement soulagé le budget national car auparavant ces subventions s'élevaient à environ 15 % du budget total. La coupe des subventions devrait permettre au gouvernement d'accroître ses dépenses en vue d'améliorer les infrastructures, les soins de santé et l'éducation.

Ceci étant, les finances gouvernementales demeurent vulnérables par rapport au risque de change (43 % de la dette est libellée en devises étrangères) et au risque de refinancement extérieur (50% bénéficient d'un financement extérieur). La flexibilité fiscale demeure restreinte par une assiette fiscale étroite s'élevant tout juste à 16% du PIB. Le niveau de la dette extérieure indonésienne, qui s'élève actuellement à quelque 30% du PIB, demeure gérable bien que le service de la dette soit relativement élevé. Les liquidités sont suffisantes afin de couvrir les importations.

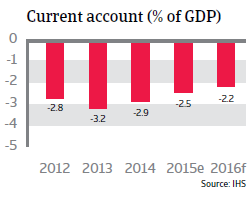

Position extérieure plus vulnérable que par le passé

Malgré des bases économiques généralement saines, la position extérieure de l'Indonésie est actuellement plus vulnérable que par le passé. Cet élément est dû à des déficits de compte courant persistants ainsi qu'à une dette extérieure du secteur privé plus élevée, lesquels rendent l'économie sensible à la volatilité des investissements causée par les accroissements du taux d'intérêt opérés par la Réserve fédérale américaine. En 2013, l'Indonésie a déjà dû faire face à une sortie massive de capitaux internationaux, lorsque la monnaie locale s'est trouvée sous pression après que la Réserve fédérale US a fermé les vannes de son programme d'achat d'obligations et que les investisseurs étrangers ont liquidé leurs actifs et actions financières.

Des mesures ont cependant été prises depuis lors afin de réduire le risque de change par le biais d'une politique monétaire plus ferme ainsi que d'interventions de la banque centrale, laquelle a déployé des contrôles de l'échange avec l'étranger afin de réduire la dollarisation et de stabiliser le rupiah. En 2015, le rupiah a dévalué de 8 % d'une année à l'autre, bien moins que les devises des autres pays exportateurs de marchandises. La dévaluation induit certains effets négatifs sur l'économie indonésienne car elle alimente une inflation plus élevée via l'augmentation des prix à l'importation qui freinent la croissance de la consommation nationale antérieurement prometteuse.

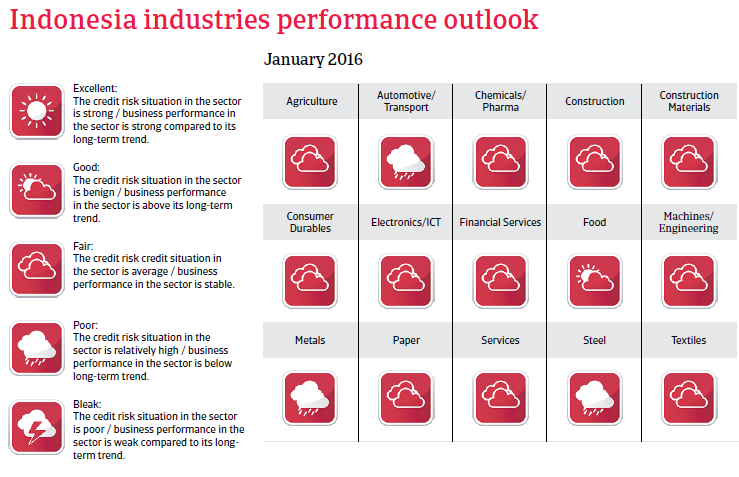

L'endettement extérieur représente un risque pour les entreprises indonésiennes

La pression à la baisse sur le rupiah se poursuivra très vraisemblablement en 2016 en raison du ralentissement en Chine ainsi que des faibles prix des marchandises, lesquels ont diminué les exportations. Tandis que l'économie dans son ensemble est généralement protégée contre les principales répercussions liées à un niveau de la dette extérieure relativement faible et un accès fort au capital, les entreprises indonésiennes sont de plus en plus sensibles à la volatilité de la devise. Cet élément est dû à leur vaste part de dette extérieure : la dette extérieure des entreprises a plus que doublé depuis 2010 et s'élève actuellement à plus de 70% du total des exportations, soit le ratio le plus élevé du monde. Cela augmente le risque de refinancement pour les entreprises ainsi que leur vulnérabilité par rapport à la dépréciation du taux de change.

En parallèle, le secteur bancaire indonésien a résisté jusqu'à présent au ralentissement de la croissance économique. Les prêts improductifs sont faibles à environ 2,5 % et la capitalisation est forte, le ratio actif/capital excédant 20 %.

Documents associés

724KB PDF