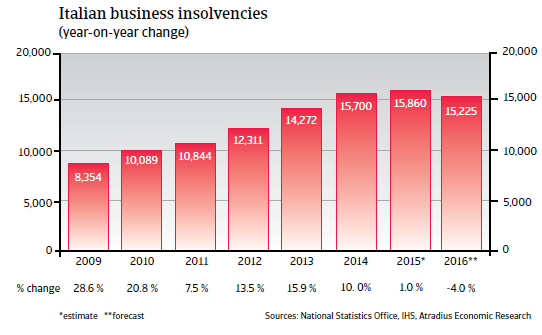

Un repli modeste des faillites italiennes en 2016 après des années d'augmentations constantes.

L'environnement des faillites

Un repli modeste des faillites en 2016 après des années d'augmentations constantes

Conformément aux faibles performances économiques de l‘Italie au cours des dernières années, le nombre de faillites des entreprises a augmenté annuellement depuis 2008, jusqu‘à 16.000 cas en 2015. En 2016, un léger repli est attendu grâce au rebond économique modeste.

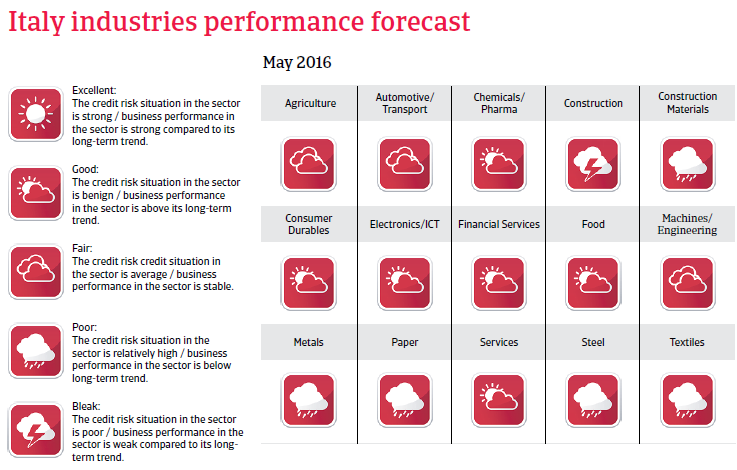

Les problèmes de liquidités des entreprises italiennes sont aggravés par le mauvais comportement de paiement continu, surtout de la part du secteur public. De plus les entreprises italiennes affichent un taux d‘endettement moyen supérieur en comparaison avec les autres pays d‘Europe occidentale (surtout en ce qui concerne le taux d‘endettement à court terme). De nombreuses entreprises souffrent des politiques encore restrictives de nombreuses banques en matière de prêts.

La situation économique

Une légère reprise est en cours

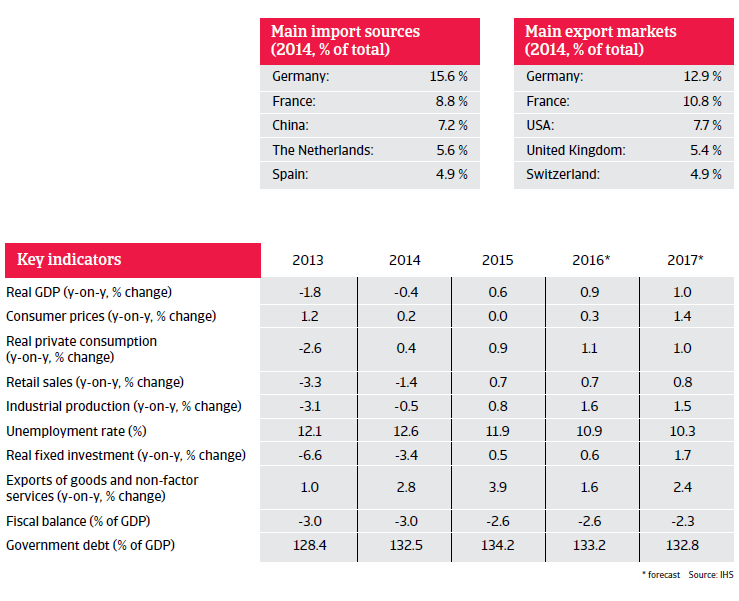

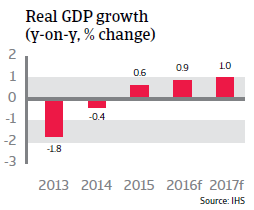

Après les contractions annuelles au cours des années 2012-2014, l‘économie italienne a affiché une légère reprise à 0,6% en 2015. En 2016, le PIB devrait augmenter de 0,9. La demande intérieure devrait se stabiliser en 2016 avec une légère augmentation des investissements et une accélération de la croissance de la consommation des ménages à un taux prévu de 1,1%. Le chômage devrait cependant rester obstinément élevé, avec un taux de 10,9% en 2016.

La croissance des exportations devrait ralentir en 2016. L‘Italie a perdu près de 20% de sa part de marché à l‘exportation – surtout sur les marchés européens - au cours de ces dernières années. Ceci étant dit, la productivité de l‘Italie devrait se relancer quelque peu. Le secteur bancaire italien demeure sous pression et l‘octroi de prêts aux plus petites entreprises demeure restrictif.

En dépit de certains efforts de consolidation fiscale, le rapport dette publique/PIB demeure élevé à plus de 130%. Afin de faire baisser sensiblement le taux d‘endettement, un taux de croissance annuel nominal de 3% serait nécessaire.

Documents associés

1.02MB PDF