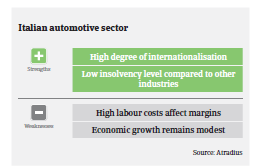

Le taux de faillites est faible par rapport aux autres secteurs économiques et le nombre de défaillances d’entreprises devrait se stabiliser en 2017.

- Le rebond des ventes et de la production se poursuit

- Les marges de rentabilité des entreprises devraient rester stables

- Le taux de faillites devrait se stabiliser en 2017.

En 2016, le secteur italien de l’automobile a poursuivi sa reprise, affichant une hausse confortable de sa production de 8,8% en glissement annuel, selon l’OICA (Organisation internationale des constructeurs de véhicules à moteur). Ce sursaut est dû à la croissance de la demande domestique et au dynamisme des exportations (64% des véhicules produits en 2016 ont été vendus à l’étranger). Le rebond de la demande domestique est suscité principalement par une modeste reprise économique, combinée à la faiblesse des taux d’intérêt, aux prix bas du carburant, à un accès plus facile au crédit à la consommation et aux campagnes promotionnelles attractives des constructeurs automobiles. Les immatriculations ou les ventes de nouveaux véhicules ont augmenté de18,8%, atteignant 2 millions d’unités, d’après l’Association européenne des constructeurs automobiles (ACEA).

En 2017 la croissance s’est maintenue, les immatriculations de voitures particulières augmentant de 8,1%, tandis que celles des utilitaires grimpaient de 7,8% d’une année sur l’autre de janvier à mars 2017. Les perspectives pour le deuxième semestre 2017 et le début de 2018 restent favorables, car il reste encore un potentiel de future croissance des ventes de véhicules neufs destinés à remplacer les modèles obsolètes : 47% des voitures en Italie ne satisfont toujours pas aux normes d’émissions Euro 4, et la moyenne d’âge du parc de véhicules est de 10,4 ans.

Pourtant, malgré la croissance, tant la production que les ventes domestiques stagnent au-dessous des niveaux d’avant la crise (en 2008, plus de 2,4 millions de voitures avaient été vendues). Le sursaut de la production et des immatriculations constaté depuis 2014 doit être apprécié à l’aune des baisses brutales enregistrées entre 2009 et 2013. Parallèlement, la reprise économique en Italie reste modeste (le PIB devrait croître de 1,1% en 2017 et de 1% en 2018) et le moral des entrepreneurs et la confiance des consommateurs sont susceptibles d’être affectés par l’incertitude politique potentielle et les doutes concernant la stabilité du système financier.

Du fait du déclin très prononcé de la production et des ventes de voitures avant 2014, les marges de rentabilité de nombreux constructeurs et fabricants de pièces détachées italiens ont diminué. Les petites entreprises, notamment, ont vu leurs ratios de fonds propres, leur solvabilité et leur trésorerie s’affaiblir. Grâce à la reprise, les entreprises sous-traitantes survivantes ont constaté un accroissement de leurs marges de rentabilisé, lesquelles devraient rester stables en 2017.

En moyenne, les délais de paiements dans le secteur italien de l’automobile varient de 60/90 à 120/150 jours en fonction de l’acheteur final; ils dépendent aussi de la possibilité ou non de satisfaire les besoins en fonds de roulement auprès des banques ou des fournisseurs. Les paiements sont généralement plus rapides si l’acheteur final est une société étrangère. L’historique de paiement a été satisfaisant au cours des deux dernières années et les cas de non-paiement ne devraient pas augmenter dans les prochains mois. Le taux de faillites est faible par rapport aux autres secteurs économiques et le nombre de défaillances d’entreprises devrait se stabiliser en 2017.

Considérant les bonnes performances du secteur en 2016 et les perspectives encore favorables pour 2017, nous avons relevé la notation des performances du secteur automobile de «Correct» à «Bon» au début de 2017. Notre politique de couverture de ce secteur est généralement ouverte. Notre approche est plus prudente à l’égard des fabricants de composants, dont le pouvoir de négociation est faible face aux constructeurs automobiles, et des distributeurs/ grossistes de pneumatiques en raison de la concurrence accrue et du processus de concentration en cours dans ce segment.

Documents associés

1MB PDF