En dépit de la reprise, le secteur subit toujours une féroce concurrence, avec des prix et une rentabilité toujours faibles.

- Un ralentissement de la croissance est prévu en 2018

- Le nombre de faillites a diminué, mais reste élevé

- Les petits acteurs du secteur rencontrent encore des difficultés financières

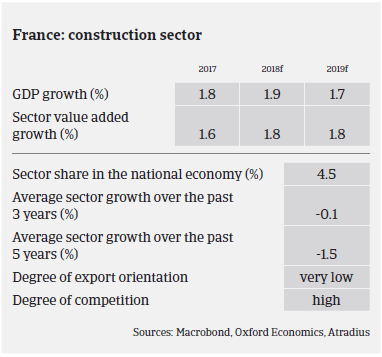

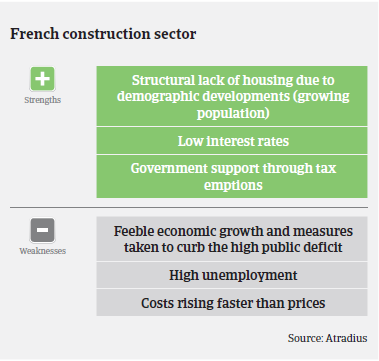

Le redressement du secteur français de la construction observé en 2016 s’est accéléré l’année dernière: en effet, selon l’association FFB (Fédération Française du Bâtiment), l’activité du secteur a enregistré en 2017 une croissance de 4,7%, après une augmentation de 1,9% en 2016. Cette augmentation est liée à l’activité de construction de nouvelles résidences : en septembre 2017, 414 000 nouvelles résidences ont été enregistrées sur 12 mois, par rapport aux 380 000 enregistrées en décembre 2016. Cette hausse a principalement été motivée par les mesures d’exonération fiscale, qui visent à relancer les investissements immobiliers et à soutenir les primo-accédant.

En 2018, les prévisions de croissance du secteur de la construction font apparaître un ralentissement à 2,4%, car les mesures gouvernementales soutenant le segment de la construction résidentielle seront moins favorables. Dans le même temps, les prix de l’immobilier affectent le pouvoir d’achat des ménages, malgré le maintien des taux d’intérêt faibles. L’activité de rénovation devrait rester stable, tandis que le segment de la construction publique enregistrera des résultats faibles, en raison des contraintes budgétaires publiques. Cela étant, les entrepreneurs du secteur français de la construction sont actuellement plus optimistes que par le passé, car les revenus sont en hausse, l’emploi reprend, les commandes repartent et les taux d’utilisation de la capacité de production restent supérieurs à la moyenne à long terme.

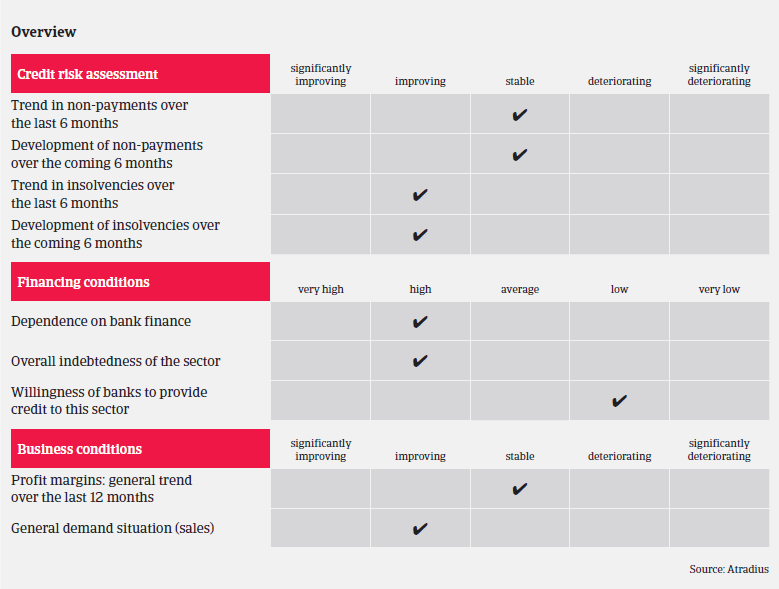

En dépit de la reprise, le secteur subit toujours une féroce concurrence, avec des prix et une rentabilité toujours faibles. Les marges de nombreuses entreprises n’ont pas encore bénéficié de la reprise, tandis que les acteurs majeurs du secteur continuent d’imposer une pression à leurs sous-traitants. Malgré le revirement actuel, les banques restent très sélectives en matière d’octroi de prêts aux entreprises de construction. En raison des difficultés qui persistent en termes d’accès au crédit à court terme (à un moment où les acheteurs doivent financer leur croissance), la gestion de la trésorerie demeure une préoccupation majeure pour bon nombre d’entreprises du secteur (surtout les plus petites).

Après une diminution en 2016, le nombre de notifications de non-paiement s’est tout juste stabilisé en 2017; il reste donc élevé, et aucune diminution importante n’est prévue en 2018. Le nombre de faillites dans le secteur de la construction a continué à baisser en 2017 (baisse de 12% en glissement annuel pour la période comprise entre janvier et septembre 2017). Cette tendance positive devrait se poursuivre en 2018, car le nombre de faillites d’entreprises devrait baisser d’environ 7%. Toutefois, si on compare ce chiffre à celui d’autres secteurs d’activité, le nombre de faillites et de reports de paiements reste élevé dans ce secteur. En dépit de la reprise actuelle, nous restons prudents dans notre politique de couverture, mais nous continuons à assurer une couverture à nos clients lorsque cela reste dans les limites du raisonnable et du prudent. Nous effectuons un suivi étroit et une analyse des acheteurs afin d’anticiper les risques potentiels pour nos clients.

Nous continuons à examiner le sous-secteur de la construction publique, en raison de la faible demande et des très fortes disparités régionales. En dépit d’une modeste reprise en 2017 et de perspectives de performances stables pour 2018, nous continuons à être attentifs au segment d’aménagement intérieur (travaux d’isolation, plâtrerie, travaux de menuiserie, de plomberie, de couverture).

Nous surveillons aussi étroitement l’activité de grossiste en matériaux de construction, qui a souffert en 2017 en raison de la pression exercée sur les prix de vente par les clients (profitant de la concurrence féroce qui sévit sur ce marché).

Nous nous penchons sur la situation de trésorerie et sur les facilités de prêt accordées aux acheteurs (petites et moyennes entreprises, en particulier). Plusieurs indicateurs clés doivent être analysés dans le domaine financier: niveau d’activité, marges et capacité à financer les besoins en fonds de roulement. Des coûts financiers élevés constituent un indicateur clé de pression potentielle sur la trésorerie. Nous tentons aussi d’évaluer la capacité des entreprises de construction à gérer des projets plus vastes que d’habitude, car nous remarquons souvent que les petites entreprises ne parviennent pas à gérer les difficultés financières liées aux prix trop bas et à l’insuffisance des ressources.

Documents associés

891KB PDF