Le sentiment des marchés est le talon d'Achille de l'Afrique du Sud en raison de son déficit du compte courant et de sa dépendance aux investissements de portefeuille pour le financer.

- Le remaniement ministériel et la dégradation des notations externes souveraines ont suscité des incertitudes sur le plan politique. Cette situation nuit au climat des marchés et pourrait freiner la reprise économique naissante.

- Le sentiment des marchés est le talon d'Achille de l'Afrique du Sud en raison de son déficit du compte courant et de sa dépendance aux investissements de portefeuille pour le financer.

- Les récents événements ont renforcé la vulnérabilité du pays. L'élection du nouveau président de l'ANC, prévue au mois de Décembre, sera décisive. Un dirigeant réformiste plus pragmatique et de futures politiques claires rétabliront la confiance.

Le remaniement ministériel entraîne une dégradation des notations

En Mars dernier, le président Jacob Zuma avait créé la surprise sur les marchés financiers en remerciant Pravin Gordhan, ministre des Finances très respecté, à l'occasion d'un remaniement ministériel. Son successeur, Malusi Gigaba, compte parmi les fidèles de Jacob Zuma. Une question se pose donc : l'Afrique du Sud poursuivra-t-elle sur la voie de la prudence fiscale ?

L'ensemble des agences de notation y a répondu par une dégradation des notations externes souveraines. S&P et Fitch ont dégradé la notation d'un cran, faisant basculer le pays dans la catégorie de ceux où l'investissement est le plus risqué. Moody’s a également dégradé sa notation d'un cran, mais l'Afrique du Sud conserve une note d'investissement. Les raisons de ces dégradations sont bien sûr les préoccupations liées à la continuité de la consolidation fiscale et de la durabilité de la dette, mais aussi les inquiétudes relatives à la gouvernance et à l'élaboration des politiques au sein des institutions publiques.

L’Afrique du Sud semble être sur la bonne voie. Comme bon nombre d'autres pays, elle a été frappée par la crise financière mondiale en 2008 et la baisse des prix des matières premières amorcée en 2011-2012. Ce qui s'est traduit par des performances économiques faibles, des déficits fiscaux élevés depuis 2008 et une forte hausse de la dette publique. En 2016, la dette publique totale s'élevait à près de 50% du PIB contre 27% en 2007. Confrontées à une augmentation des coûts d'emprunt et à une dépréciation du taux de change, les autorités prirent des mesures pour réduire le déficit fiscal à partir de 2014. L'augmentation des dépenses publiques était limitée et le taux d'intérêt a été relevé. Malgré cela, les politiques fiscales et monétaires continuaient d'être accommodantes. Le taux d'intérêt n'a pas été porté à des niveaux extrêmes et les déficits fiscaux sont restés relativement élevés en raison de la morosité économique.

L'économie sud-africaine en récession

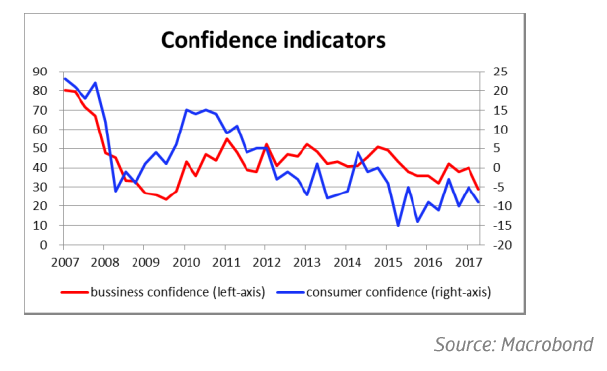

Les dégradations des notations et le remaniement ministériel pourraient freiner la reprise économique et aggraver la confiance déjà faible dans le pays. Les indicateurs de la confiance des consommateurs et des entreprises enregistrent une baisse ces derniers trimestres et se situent à leur niveau le plus bas depuis la crise financière mondiale.

Au cours du premier trimestre 2017, le PIB s'est contracté de 0,7%, après une contraction de 0,3% au cours du dernier trimestre 2016. Les secteurs agricole et minier ont connu une forte reprise, tirant profit de la hausse des prix des matières premières, mais les activités ont chuté dans d'autres secteurs. Ce qui a débouché sur une première récession depuis 2009. En 2016, la croissance économique générale n'était que de 0,3%, puisque l'économie était frappée par une grave sécheresse et une baisse des prix des minerais. Par ailleurs, la demande nationale était faible, entravée par une combinaison défavorable de chômage, inflation, endettement des ménages et taux d'intérêt élevés. Néanmoins, grâce à la reprise des prix des minerais et des produits agricoles, la croissance économique devrait s'élever à 1,3% cette année. Les risques de revoir ces prévisions à la baisse sont tout de même présents puisque la faible confiance et la détérioration du climat sur les marchés pourraient avoir un impact négatif sur l'économie.

En dépit d’une reprise en 2017, l'Afrique du Sud n'est pas sortie d’affaires. Depuis plusieurs années maintenant, les performances économiques du pays sont faibles. Des chocs extérieurs ont frappé le pays, mais des contraintes structurelles telles que la rigidité du marché du travail, la pauvreté généralisée et des inégalités, nuisent elles aussi à la croissance économique.

Les incertitudes politiques persistent

Des divisions internes au sein de l'ANC sont apparues après le remaniement ministériel fin Mars et les dégradations des notations externes qui ont suivi. Le président Zuma était déjà en mauvaise posture suite à plusieurs scandales de corruption. Son maintien à la présidence jusqu'aux prochaines élections présidentielles, prévues en 2019, est désormais très improbable. Mais, celui-ci refuse de démissionner. Le prochain président de l'ANC sera élu en Décembre. À l'heure actuelle, les candidats à la présidence de l'ANC sont Nkosazana Dlamini-Zuma, ancienne présidente de la Commission de l'Union africaine et ex-épouse de Jacob Zuma, et Cyril Ramaphosa, vice-président de l'ANC et du pays. Le président Zuma et ses fidèles appuient la candidature de son ex-femme, qui soutiendra probablement Jacob Zuma dans son combat contre les accusations de corruption qui lui seront adressées. Mais l'ANC est divisé et, de plus, le soutien public à l'ANC a chuté suite aux récents événements. D'un côté, les fidèles de Jacob Zuma souhaitent sécuriser leur réseau clientéliste, et de l’autre, ses opposants aspirant à un programme réformiste plus pragmatique. Certains membres éminents de l'ANC, le Parti communiste sud-africain et le Congrès des syndicats sud-africains appuient la candidature de M. Ramaphosa. Les divisions au sein de l'ANC autour de ces deux candidats pourraient aussi conduire à l'élection d'un candidat de « compromis ». L'élection du prochain président de l'ANC sera décisive. Le président du parti deviendra également le prochain président du pays. Cette élection marque donc une étape importante pour l'avenir de l'Afrique du Sud.

Dans la course aux élections de l'ANC, une période d'incertitude est à prévoir. Une instabilité qui sera exacerbée par des déclarations populistes à l'image de celles de ces dernières semaines, qui appellent, par exemple, à modifier le mandat de la banque centrale. En raison d'incertitudes politiques, la confiance est faible et cela accroît les vulnérabilités de l'Afrique du Sud.

La dépendance du pays aux investissements de portefeuille : son talon d'Achille

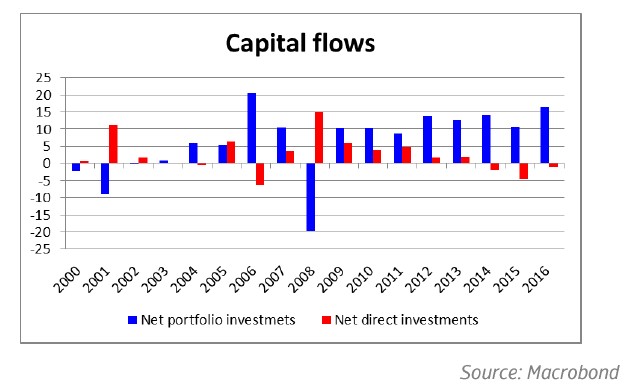

Après une forte baisse enregistrée au cours de la crise financière mondiale, les afflux de portefeuille nets ont grimpé ces dernières années.

En 2016, les investissements de portefeuille nets représentaient plus du double du déficit du compte courant. Ils couvraient près de la moitié de son besoin de financement externe brut, atteignant 439% de ses réserves internationales, un pourcentage plus que proéminent. Cette dépendance aux flux de portefeuille expose fortement l'Afrique du Sud aux variations des marchés. Ce type d'investissement se fait par nature à court terme et les investisseurs peuvent donc se retirer du marché lorsque la confiance flanche. L’Afrique du Sud a besoin de plus d'investissements directs étrangers (IDE), s'agissant d'une source de financement plus stable. Mais les afflux d'IDE sont en baisse depuis 2014 et sont relativement bas depuis 2008. Parmi les éléments principaux ayant un impact négatif sur les IDE, notamment pour le secteur minier, nous retrouvons l'incertitude politique et les contraintes structurelles, telles qu'une alimentation électrique instable.

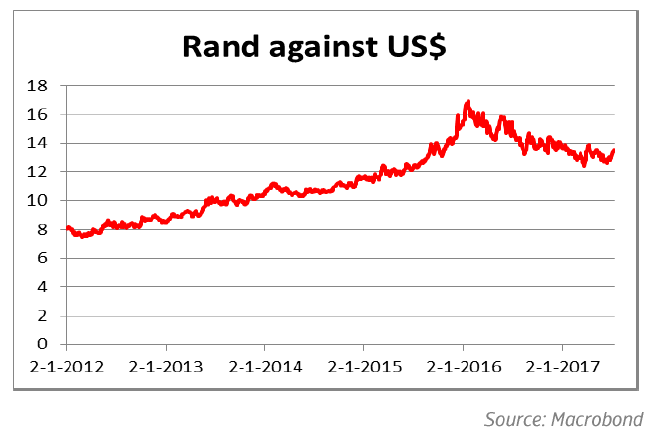

La vulnérabilité du pays aux variations des marchés est également visible au niveau du taux de change. Historiquement, le rand est une monnaie volatile et se déprécie depuis 2012. Pour lutter contre les pressions inflationnistes causées par la hausse des coûts des importations (et des prix des denrées alimentaires), il était nécessaire de soutenir la monnaie. C'est ce qu'a fait la banque centrale de l'Afrique du Sud en augmentant les taux d'intérêt de 2014 à 2016 de 200 points de base pour arriver à 7%.

La hausse des taux d'intérêt a porté ses fruits et a permis de soutenir la monnaie. Cependant, la détérioration du climat sur les marchés lorsque le ministre des Finances, M. Gordhan, a été remercié et que les notations externes souveraines ont été dégradées, a mis un terme à la consolidation du rand face au dollar. Bien que la monnaie ait quelque peu récupéré depuis, le déficit du compte courant et les incertitudes politiques continueront d'exercer des pressions à la baisse sur le rand et créeront de la volatilité.

Cela pourrait constituer un dilemme pour la banque centrale du pays. Ces derniers mois, l'inflation a diminué et devrait atteindre l'objectif de la banque centrale en matière d'inflation, à savoir 3%-6%. L'inflation à la baisse et la situation économique faible créent une marge de manœuvre pour que la banque centrale puisse réduire les taux d'intérêt dans les mois à venir pour soutenir l'économie. Cependant, le rand est également soutenu par des taux d'intérêt élevés en Afrique du Sud et la quête de rendement attire les investisseurs étrangers. Il est donc nécessaire de maintenir un différentiel de taux positif avec le dollar pour attirer les investissements de portefeuille étrangers. Si la banque centrale envisage de réduire les taux d'intérêt, il ne s'agira probablement que d'une diminution mineure.

La situation met également l'accent sur la vulnérabilité du pays à une hausse du taux d'intérêt américain, puisqu’un tel événement réduirait aussi le différentiel de taux positif. En effet, lorsque la FED a annoncé mettre un terme à sa politique monétaire très accommodante, cela a eu une grande incidence sur le taux de change du rand. L’Afrique du Sud était alors considérée comme l'un des cinq marchés émergents fragiles, vulnérables aux variations des flux des capitaux dues au déficit du compte courant et à la dépendance aux investissements de portefeuille.

Des marchés financiers et un cadre macro sains

Malgré ses vulnérabilités et les défis qu'elle doit relever, l'Afrique du Sud présente un certain nombre d'atouts. Le niveau élevé des investissements de portefeuille est une vraie faiblesse, mais est également la preuve de marchés financiers intérieurs bien développés. Le secteur bancaire est sain et bien capitalisé. Dans l'ensemble, le cadre macro-économique est bien développé, le respect de la constitution et de l’État de droit sont des piliers des institutions (par rapport à d'autres marchés émergents, les institutions sont plus fortes) et la banque centrale est indépendante. Bien que la dette publique ait enregistré une forte hausse et se trouve à un niveau élevé, la dette en devises étrangères est basse, atténuant ainsi le risque de change.

Nous ne savons pas encore avec précision quel sera l'impact économique des dégradations des notations et du remaniement gouvernemental. L'élection du mois de Décembre sera décisive pour l'Afrique du Sud. Un dirigeant réformiste plus pragmatique et de futures politiques claires rétabliront la confiance.

L’Afrique du Sud est depuis longtemps vulnérable aux variations des marchés, mais les incertitudes politiques de ces derniers temps ont accru cette vulnérabilité, miné la confiance et pourraient freiner la reprise économique naissante.