Le nombre d’insolvabilités devrait continuer d’augmenter en 2018 alors que le rééquilibrage économique de la Chine est en cours.

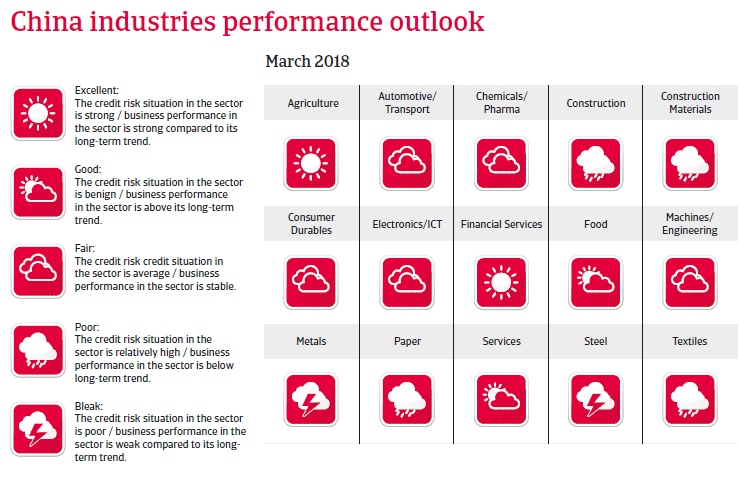

Performance des industries

Le nombre d’insolvabilités devrait continuer d’augmenter en 2018

En dépit d’une croissance économique plus élevée que prévue en 2017, les insolvabilités d’entreprises devraient encore augmenter en 2018. Les entreprises sont confrontées à des conditions de prêt plus strictes, tandis que la structure économique connaît un rééquilibrage vers les services et la consommation. Cela entraînera inévitablement une contraction des opportunités commerciales pour des secteurs tels que l’acier, les métaux, le transport maritime et l’exploitation minière. Cette situation est exacerbée par le fait que la capacité excédentaire et l’endettement élevé demeurent un problème pour ces industries. Tandis que les entreprises cotées et publiques bénéficient toujours d’un appui plus soutenu de la part des banques et des actionnaires, davantage de prudence est conseillée quant aux entreprises privées de petite et moyenne taille car bon nombre d’entre elles, même actives au sein d’industries plus performantes, souffrent souvent de possibilités de financement limitées.

Situation politique

Chef de l'Etat : Président et Secrétaire Général du Parti Communiste Chinois (PCC) Xi Jinping (depuis Mars 2013)

Chef du gouvernement : Premier Ministre Li Keqiang (depuis Mars 2013)

Type de gouvernement : Système monopartite, dirigé par le PCC

Population : 1.38 milliard

Le Président Xi est fermement au pouvoir

De manière générale, la situation politique en Chine est stable et le parti communiste chinois est fermement au pouvoir. Le Président Xi Jinping a consolidé son pouvoir au sein du PCC lors du congrès du parti en octobre 2017, et est considéré comme le plus puissant leader chinois depuis Deng Xiaoping.

Les autorités devraient poursuivre une politique économique caractérisée par la stabilité et la mise en place progressive de réformes. À court terme, l’accent est mis sur la réforme des entreprises d’État et du secteur financier, sur le désendettement des gouvernements locaux et sur la lutte contre la corruption.

La Chine continue de renforcer son influence dans le monde, notamment par le biais d’importants investissements directs dans différents pays d’Asie et d’Afrique (essentiellement dans le cadre de “l’initiative route et ceinture”) et d’une position plus ferme dans ses revendications territoriales en mer de Chine méridionale et dans le conflit avec le Japon concernant les îles Senkaku/Diaoyu. Le renforcement de l’influence géopolitique de la Chine entraîne une recherche d’équilibre de la part des États-Unis, du Japon et de l’Inde.

Situation économique

Une accélération de la croissance en 2017

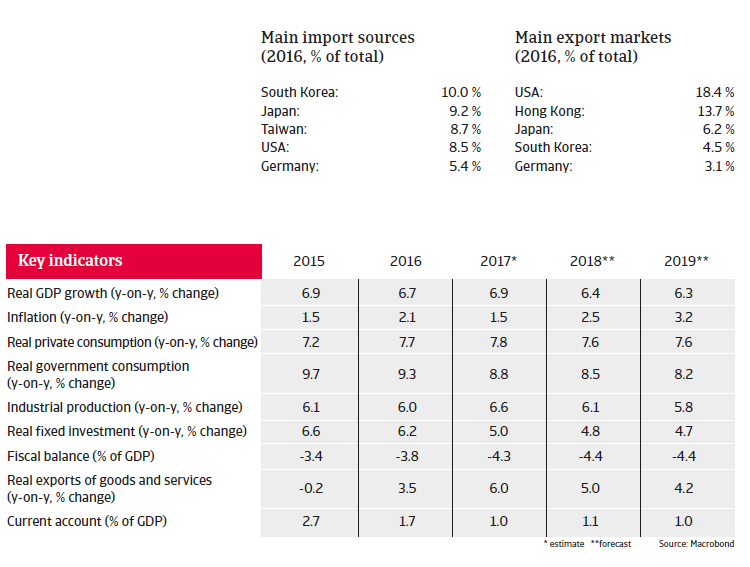

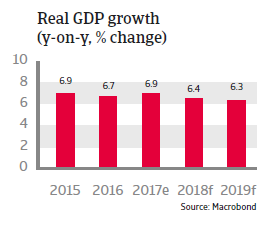

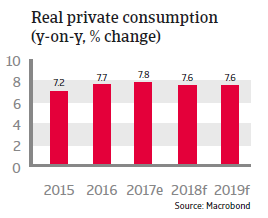

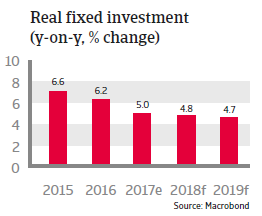

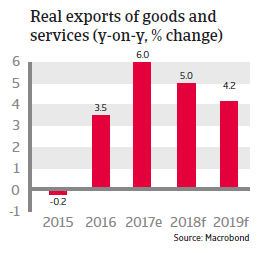

Avec une croissance économique de 6,9%, 2017 était la première année enregistrant une accélération (modeste) de la croissance annuelle du PIB depuis 2010. Les exportations ont connu une forte reprise et la consommation des ménages est restée stable tandis que les investissements ont atteint leur niveau le plus bas.

En 2018, l’économie chinoise devrait connaître une croissance de plus de 6% car la demande extérieure devrait rester forte. La demande nationale devrait quelque peu ralentir en raison de conditions de prêt plus strictes. En conséquence du rééquilibrage économique (d’une croissance basée sur les exportations vers une croissance axée sur la consommation), le taux de croissance de la Chine devrait enregistrer un ralentissement, progressif mais réel, jusqu’à atteindre un niveau de 5,2% en 2022.

Le déficit fiscal du gouvernement central devrait continuer à se creuser sachant qu’une augmentation des dépenses devrait compenser des politiques monétaires plus strictes. Bien que la dette publique continue de s’accroître, elle demeure à des niveaux gérables. La notation souveraine est soutenue par une grande réserve d’épargne nationale, ce qui permet à l’État de financer sa dette au niveau national, et de réduire son exposition aux chocs extérieurs (le total de la dette extérieure reste bas, à seulement 13% du PIB en 2018).

Les dangers de l’endettement élevé

La situation financière des gouvernements locaux est beaucoup plus tendue, en raison des moyens de financements à la disposition du gouvernement local, qui ont joué un rôle clé par le passé dans les investissements en matière d’infrastructures et la promotion de la croissance. Dans le même temps, la dette des entreprises du secteur non-financier est préoccupante, ayant grimpé à 142% du PIB en 2017. Les vulnérabilités financières visibles dans les secteurs financier, des affaires et immobilier ainsi qu’au niveau des gouvernements locaux sont interconnectées - un choc dans un secteur est susceptible de déclencher une réaction en chaîne et d’affecter les autres secteurs.

Néanmoins, les autorités chinoises sont conscientes de ces risques. Elles ont donc mis en place mesures fiscales et monétaires, et ont également prouvé avoir la capacité et la volonté de maintenir les objectifs de croissance du PIB établis pour l’économie du pays (le gouvernement central exerce un contrôle rapproché sur l’activité économique et financière au sein du pays). En conséquence, le risque d’un atterrissage dur, où un ralentissement plus grave de la croissance serait accompagné d’une hausse spectaculaire du chômage et de l’instabilité sociale, a diminué, mais n’a pas complètement disparu.

La Banque populaire de Chine (BPC) souhaite réduire les risques découlant d’une dette excessive et d’investissements spéculatifs en mettant en œuvre des mesures de resserrement ciblées. De plus, les régulateurs du secteur financier ont durci les règles. La croissance du crédit a enregistré un ralentissement de 16,1% fin 2016 à 13,6% fin 2017, soit le premier recul en quatre ans. Une politique monétaire plus stricte sera accompagnée d’une recapitalisation des banques de deuxième et troisième rangs, et de programmes de restructuration de la dette des entreprises. Étant donné que la majeure partie des crédits est constituée par l’endettement public et que les prêteurs sont souvent publics, les banques peuvent avoir pour instruction de refinancer la dette.

Cependant, le stock de crédits nationaux restera très élevé dans les années à venir, constituant toujours un risque majeur pour le secteur financier, et donc pour l’économie dans son ensemble. Le resserrement monétaire pourrait déstabiliser certains créanciers, et une part relativement importante des prêts commerciaux se heurte à un risque potentiel de défaut de paiement. Il faut restructurer les entreprises fortement endettées, en particulier dans les industries en surcapacité, telles que l’aluminium, le ciment, le charbon, la construction et l’acier. Les autorités maintiendront probablement les mesures de contrôle des capitaux prises l’an dernier, afin de limiter la menace d’éventuelles fuites de capitaux. Ces mesures plus strictes ont permis de stabiliser le taux de change, mais le resserrement monétaire attendu aux États-Unis cette année exercera probablement une pression à la baisse sur le renminbi. La Chine possède toutefois de grandes réserves internationales (une couverture des importations de plus de 15 mois en 2018), plus que suffisantes pour limiter les effets de la volatilité et de la dépréciation de la devise.

Le déclin de la productivité affecte les perspectives de croissance à long terme

La productivité chinoise totale, qui est une mesure du dynamisme à long terme de l’économie, s’est constamment affaiblie au cours de ces dernières années, et il semble que cette tendance se poursuivra jusqu’à ce que la croissance annuelle du PIB se stabilise à environ 4%. La clé pour augmenter la croissance de la productivité serait de mettre en œuvre des réformes plus économiques et sociales, afin de passer d’une production industrielle bas de gamme à un centre moderne d’innovation. Cependant, pour l’instant, il semble plutôt improbable que le gouvernement chinois donne aux acteurs du marché un rôle assez important pour stimuler l’innovation. Le nombre d’entreprises d’État grandes et non rentables demeure trop élevé et leur rôle reste trop dominant dans certains secteurs (ex. le pétrole, l’industrie minière, les télécommunications, les services et le transport).

Documents associés

3.73MB PDF