L'industrie chimique italienne bénéficie d'un rebond de la demande intérieure, néanmoins les entreprises dépendent du secteur de la construction qui fait face à des risques élevés.

- Enfin un sursaut de la demande intérieure

- Délais de paiement de 60 jours en moyenne

- Les entreprises dépendantes du secteur de la construction restent confrontées à des risques plus élevés

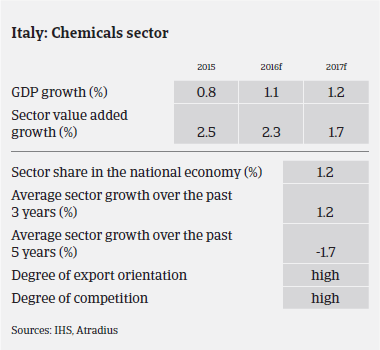

En 2015, la production italienne de produits chimiques/pharmaceutiques a augmenté de 1,3% à 82 milliards EUR. Les exportations ont progressé de 4,2% en volume et de 3,9% en valeur, stimulées par la demande accrue en provenance des États-Unis (en hausse de 15%) de Chine (en hausse de 13%) et d’Inde (en hausse de 20%). À l’inverse, les exportations à destination de la Russie et de la Turquie se sont réduites. En Europe, les exportations à destination de l’Allemagne et de l’Espagne ont enregistré des baisses de 2%, tandis que les livraisons au Royaume-Uni (en hausse de 6%) et aux Pays-Bas (en hausse de 20%) se sont renforcées.

La demande intérieure a enfin commencé à avoir une contribution positive en 2015 (en hausse de 2,5% en volume). La demande des acheteurs italiens reste néanmoins inégale: d’un côté, on observe une progression des secteurs automobile et des biens de consommation; de l’autre, la demande dans les secteurs du textile et de la construction est toujours faible.

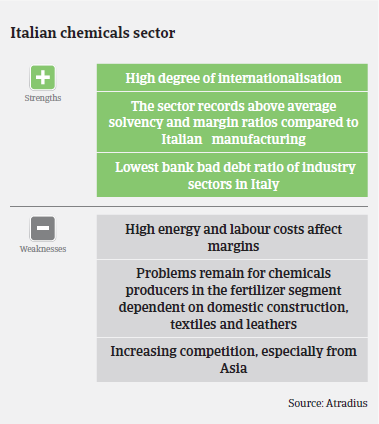

Parmi les sous-secteurs, les entreprises de chimie fine et de spécialité (peintures, encres et adhésifs, détergents et cosmétiques) excellent, grâce à une forte part d’exportations, à l’impact moins important des cours des matières premières et des coûts de l’énergie par rapport au segment de la chimie de base ainsi qu’à des ratios de marge satisfaisants.

Cela dit, le segment du raffinage souffre d’une surcapacité depuis quelques années: en 2014, les usines étaient utilisées à 68% de leur capacité, ce qui a occasionné la fermeture et la conversion de 5 usines. Toutefois, l’effondrement des cours pétroliers depuis le deuxième semestre 2014 a permis de doper la demande, et le segment de la raffinerie a profité d’un rebond de l’utilisation des usines, bien que les marges de ce segment restent sous pression en 2016.

Par rapport aux fabricants, les grossistes et les détaillants de produits chimiques ont généralement une solvabilité inférieure et des ratios d’endettement plus élevés pour financer leurs fonds de roulement.

En 2016, la croissance de la production de produits chimiques devrait progresser de 1,4%. La croissance des exportations devrait se maintenir, soutenue par un taux de change de l’euro plus faible, quoique à un rythme plus lent qu’en 2015 (hausse de 3%), et devrait s’accompagner d’une nouvelle hausse de la demande intérieure (hausse de 1,5%). Les améliorations prévues de la demande intérieure devraient progressivement réduire l’écart entre les entreprises fortement orientées à l’exportation et les sociétés fortement dépendantes du marché intérieur. Néanmoins, le rebond de la demande intérieure devrait rester lent, car le comportement d’achat des clients reste prudent, en raison des contraintes de liquidités, d’un environnement déflationnaire et de l’incertitude pesant sur les cours du pétrole.

Les marges d’un certain nombre d’entreprises du secteur chimique/pharmaceutique restent affectées par les coûts élevés de l’énergie et de la main-d’oeuvre, malgré la baisse des cours du pétrole. Les producteurs italiens de produits chimiques de spécialité n’ont pas été avantagés par la chute significative des cours des matières premières.

La concurrence dans le segment des produits chimiques à faible valeur ajoutée est élevée en raison de surcapacités et d’une demande intérieure modeste, toujours inférieure au niveau d’avant la crise. La concurrence dans le segment des produits chimiques à forte valeur ajoutée est moins importante grâce à des barrières à l’entrée élevées. L’endettement des entreprises de ce secteur est relativement peu élevé, grâce à leurs ratios de solvabilité souvent supérieurs à la moyenne et à leurs marges satisfaisantes, en général supérieures à la moyenne des fabricants italiens, ce qui permet des remboursements de dettes réguliers.

En moyenne, les délais de paiement dans le secteur italien de la chimie sont d’environ 60 jours. Les pratiques de paiement sont bonnes et le niveau des retards de paiement est resté faible au cours des deux dernières années. Les paiements sont généralement réglés dans les délais. Les défauts de paiement sont peu nombreux et ont même diminué encore au cours des six derniers mois et devraient rester faibles au deuxième semestre 2016. Le nombre de faillites dans l’industrie chimique/pharmaceutique est peu élevé et devrait rester inchangé au deuxième semestre 2016, soutenu par une reprise de la croissance économique en Italie.

En tenant compte des perspectives positives du secteur, du faible niveau des dettes irrécouvrables et de la solvabilité supérieure à la moyenne, notre politique de couverture du secteur italien de la chimie reste souple. Toutefois, les sous-secteurs et les entreprises dépendants des secteurs de la construction, des matériaux de construction, des biens de consommation durable et de l’ameublement demandent toujours une attention particulière, car le rebond attendu de l’économie italienne est toujours modeste. Une approche plus prudente est également de mise dans le segment du raffinage, dans la mesure où la performance est strictement liée à la dynamique des prix, et les marges des entreprises ont chuté récemment.

Documents associés

921KB PDF