Selon la World Steel Association, la production allemande d’acier a diminué de 1,4% en 2016 en glissement annuel pour atteindre 42,1 millions de tonnes.

- La remontée des prix de vente a aidé le secteur

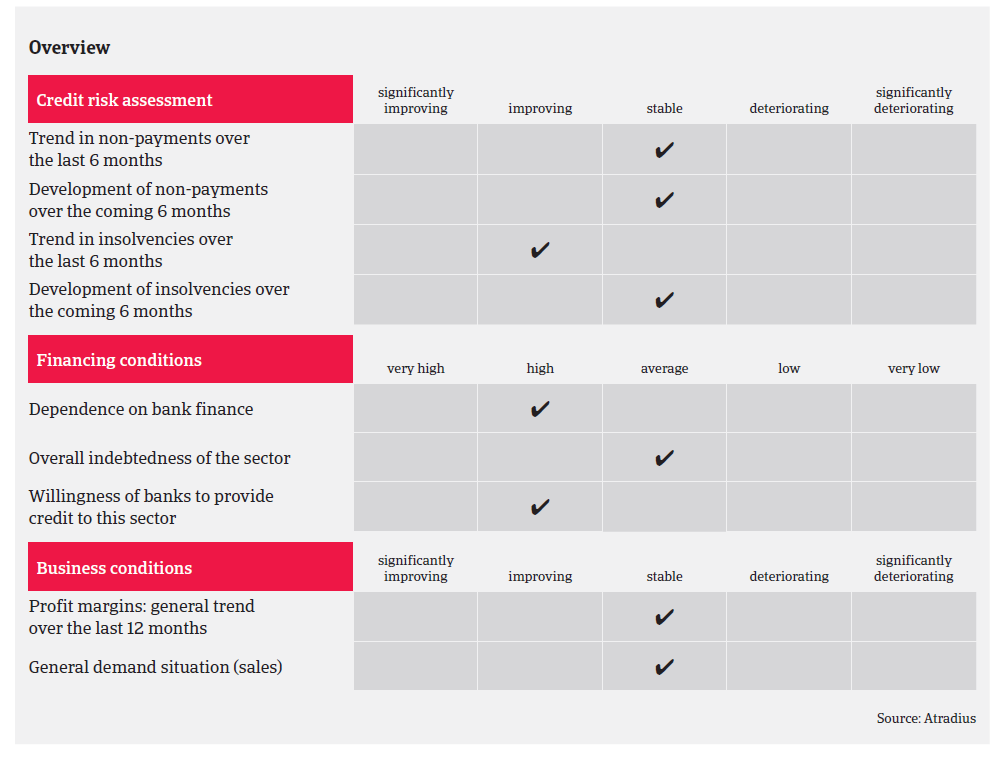

- Durée moyenne de paiement : entre 30 et 45 jours

- Encore des difficultés à prévoir à moyen terme

Selon la World Steel Association, la production allemande d’acier a diminué de 1,4% en 2016 en glissement annuel pour atteindre 42,1 millions de tonnes. Cette situation est principalement due à une baisse des prix de l’acier au premier semestre 2016, à la pression exercée par les importations et à la surcapacité du secteur. Les bilans de nombreuses entreprises sidérurgiques/métallurgiques font apparaître des pertes accumulées en raison de la baisse des ventes et des marges, et de la dépréciation des stocks. En revanche, les prix connaissent un rebond depuis le deuxième semestre 2016, ce qui entraîne de meilleurs résultats et de meilleures marges. La production d’acier a de nouveau été en augmentation entre janvier et août 2017 (à hauteur de 2,1% en glissement annuel). La demande allemande d’acier devrait augmenter légèrement (de 0,9% en 2017 et de 0,4% en 2018). La situation générale (en fonds propres et en liquidités) des entreprises sidérurgiques allemandes est meilleure que celle de l’industrie manufacturière en générale (à l’exception des petits grossistes, qui n’ont pas d’activité de préfabrication et/ou n’offrent pas de services). Les banques acceptent généralement d’accorder des prêts aux entreprises du secteur.

Nous avons pu constater des changements dans le comportement de paiement des entreprises du secteur au cours de ces derniers mois; le délai de paiement est en moyenne de 30 à 45 jours. Conformément à la tendance générale, le nombre de faillites dans le secteur allemand de la sidérurgie/métallurgie a diminué en 2016, et aucun changement majeur n’est attendu dans ce domaine en 2017 et 2018.

Par conséquent, notre position de couverture est en grande partie positive pour les entreprises sidérurgiques et métallurgiques allemandes. Nous sommes particulièrement attentifs aux récentes informations financières (bilans, chiffres intermédiaires, situation bancaire, modalités de paiement, durée des contrats, volumes des commandes, comportement de paiement, notamment). Nous sommes encore plus prudents en ce qui concerne les petits négociants, et en particulier ceux qui n’ont pas d’activité annexe telle que la préfabrication et qui affichent un niveau de fonds propres faible, car ils doivent faire face à une concurrence féroce et ont des marges peu élevées. Parmi les autres sous-secteurs en difficultés, citons le secteur du recyclage de la ferraille, dans lequel les entreprises sont exposées à la volatilité des prix de l’acier et à une pression exercées sur les marges, en diminution.

A l’heure actuelle, le secteur allemand de la sidérurgie/métallurgie reste résilient et compétitif, grâce à ses produits technologiques et à une demande vigoureuse de la part de l’industrie automobile, des secteurs du bâtiment et des machines. Cependant, l’environnement du marché est de plus en plus difficile, et la pression exercée sur le secteur allemand de la sidérurgie/métallurgie s’est accrue ces dernières années. Outre des problèmes tels que les tarifs punitifs et les barrières commerciales, certaines difficultés structurelles persistent (prix volatils des matières premières et des ventes, surcapacités, notamment); par ailleurs, le nombre de concurrents provenant d’Afrique, d’Asie et d’Amérique du Sud augmente et la chaîne de valeur s’accroît, exerçant une pression sur les prix et les marges. Dans le même temps, le système d’échange de quotas d’émission imposé par l’Union Européenne et les coûts énergétiques élevés en Allemagne menacent d’augmenter le poids financier supporté par les entreprises du secteur sidérurgique/métallurgique. A moyen et long terme, la diminution de la demande d’acier et de métaux de la part de l’industrie automobile en raison de l’adoption de moteurs électriques et de carrosseries plus légères risque d’affecter gravement le secteur.

Par conséquent, il n’est pas à exclure que certains problèmes persistent pour les producteurs allemands à moyen terme (baisse des ventes et des bénéfices tout au long de la chaîne de valeur, défauts de paiement et de faillites en forte hausse).

Documents associés

1.32MB PDF