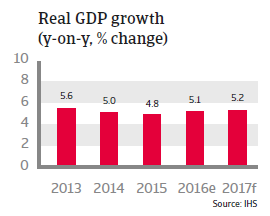

La croissance du PIB devrait demeurer au-dessus de 5% en 2017 mais la faiblesse structurelle demeure, et les sociétés sont de plus en plus vulnérables à la volatilité monétaire.

Situation politique

Chef de l'Etat/du gouvernement : Président Joko “Jokowi” Widodo (Parti démocratique indonésien - Struggle, depuis Octobre 2014)

Type de gouvernement : Gouvernement de coalition multipartite

Population : 258.3 millions

Un Président en faveur de réformes

Le Président Joko Widodo (plus connu sous le nom de ‘Jokowi’) a prouvé qu’il est un réformateur et combattant de la corruption à succès dans ses fonctions précédentes (par ex. gouverneur de Jakarta). Cependant, son parti PDI-P de centre-gauche détient moins de 20% des sièges au Parlement, tandis que la coalition minoritaire totale détient seulement 44% des sièges. Jusqu’à récemment, cela a mené à une implémentation lente des réformes annoncées (amélioration de l’infrastructure, augmentation de l’investissement étranger et lutte contre la corruption). Néanmoins, un réalignement récent du soutien parlementaire signifie que le soutien de la coalition de Jokowi dans la législature a augmenté.

Les trois principaux partis - DP, Golkar et PDI-P - approuvent le principe du Pancasila et donc le caractère séculier des politiques indonésiennes. Mais l’influence de l’Islam fondamentaliste sur la société a peu à peu augmenté au cours des deux dernières années, entraînant l’intolérance contre certains secteurs et contre la minorité chrétienne.

Un chevauchement de revendications pour les droits et intérêts maritimes dans la mer de Chine méridionale a récemment causé de légères tensions, mais la relation globale demeure stable.

Situation économique

Croissance économique stimulée par la demande intérieure

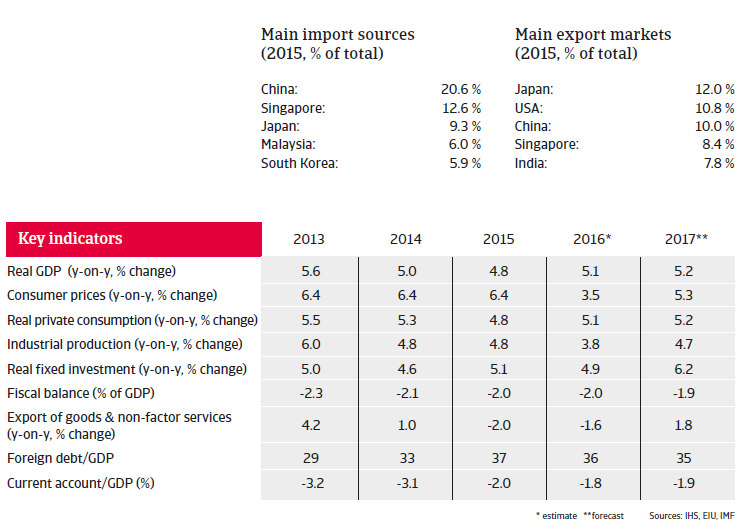

L’économie indonésienne est vaste et relativement fermée. Elle présente une vulnérabilité structurelle aux chocs extérieurs en raison d’une forte dépendance aux exportations de produits de base (qui représentent plus de 60% des exportations), de sa dépendance aux importations de pétrole ainsi que de nombreux investissements indirects opérés vers l’intérieur.

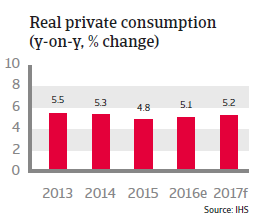

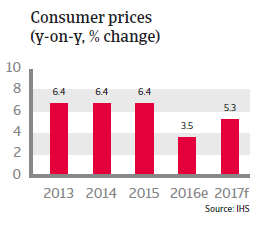

La croissance du PIB devrait demeurer au-dessus de 5% en 2017, principalement fondée sur l’expansion de la consommation privée, l’amélioration des politiques économiques et une reprise de la confiance des investisseurs. Le gouvernement a annoncé des dérégulations et des incitations fiscales en vue d’attirer plus d’investissements directs étrangers (IDE) et d’encourager la croissance du crédit. L’inflation a diminué en 2016, notamment grâce à la nouvelle stabilité trouvée de la roupie, qui l’a emporté sur les effets du relâchement monétaire dans la 2ème moitié de l’année 2016.

Les bases économiques indonésiennes demeurent robustes. Les finances publiques sont stables, avec une bonne solvabilité, malgré l’impact négatif des recettes inférieures provenant des exportations de produits de base et une base fiscale structurellement faible. Le gouvernement a supprimé et/ou diminué des subsides sur l’énergie depuis 2015, gardant ainsi le déficit budgétaire sous contrôle (lequel devrait demeurer à environ 2% du PIB à court terme). La dette publique reste plutôt faible, à environ 30% du PIB. Le gouvernement a financé avec succès ses déficits en émettant des obligations à des taux relativement faibles.

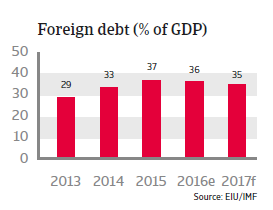

Le niveau de la dette extérieure, qui s’élève actuellement à quelque 35% du PIB, demeure gérable, bien que le service de la dette soit relativement élevé. Les liquidités sont suffisantes pour couvrir les importations, étant donné que la couverture des importations reste bien en-dessous du seuil de trois mois.

Le secteur bancaire indonésien reste vigoureux. Les prêts improductifs sont faibles, à environ 2,5%, et la capitalisation est forte, le ratio actif/capital excédant 20%. Cependant, certaines banques de taille petite et moyenne vont à l’encontre de cette évaluation positive générale et seraient vulnérables à un choc de liquidité.

La faiblesse structurelle demeure, et les sociétés sont de plus en plus vulnérables à la volatilité monétaire

Tandis que les taux de croissance annuels moyens du PIB sont demeurés stables aux alentours de 5,5% depuis l’année 2000 et que certaines réformes sont en cours, des problèmes structurels graves persistent. La paperasserie, une corruption répandue, un mauvais système juridique, un marché du travail inflexible ainsi que de mauvaises infrastructures maintiennent le taux de croissance en-deçà de son potentiel. Bon nombre d’industries demeurent encore interdites pour les investissements étrangers, et la décentralisation de l’Indonésie opérée au terme du régime autoritaire du Président Suharto entrave encore la coordination de la politique pour le développement de l’infrastructure, ce qui induit souvent des inefficacités au niveau des dépenses.

Sans davantage de réformes pour résoudre les problèmes économiques structurels, le taux de croissance économique indonésien restera en-dessous de son potentiel.

Malgré des bases économiques généralement saines, la position extérieure de l’Indonésie est actuellement plus vulnérable que par le passé. L’Indonésie est fortement dépendante des investissements de portefeuille pour financer ses déficits de comptes courants persistants et son endettement externe accru du secteur privé, ce qui rend l’économie vulnérable à un durcissement de la politique monétaire aux États-Unis et à l’impact qui en résulte sur les flux de capitaux à destination et en provenance des marchés émergents en général. En 2013-2014, l’Indonésie a déjà dû faire face à une sortie massive de capitaux internationaux, lorsque la monnaie locale s’est trouvée sous pression après que la Réserve fédérale américaine a fermé les vannes de son programme d’achat d’obligations et que les investisseurs étrangers ont liquidé leurs actifs et actions financiers. Cela dit, la vulnérabilité de l’Indonésie aux variations de la confiance des investisseurs est quelque peu mitigée par des politiques monétaires solides et par le fait qu’une large partie de l’endettement public externe est à long terme.

Tandis que l’économie dans son ensemble est généralement protégée contre les principales répercussions liées à un niveau de la dette extérieure relativement faible et un accès fort au capital, les entreprises indonésiennes sont de plus en plus sensibles à la volatilité monétaire. Cet élément est dû à leur vaste part de dette extérieure: la dette extérieure des entreprises indonésiennes a plus que doublé depuis 2010 et s’élève actuellement à plus de 70% du total des exportations, soit le ratio le plus élevé du monde. Cela augmente le risque de refinancement pour les entreprises ainsi que leur vulnérabilité à l’égard de la dépréciation du taux de change.