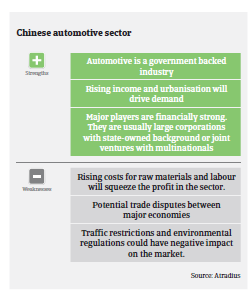

En 2016 les ventes de voitures particulières ont augmenté de 15,3%, à 24,4 millions d’unités, tandis que les véhicules utilitaires enregistraient une croissance de 5,8%.

- En 2017, la croissance est tirée par le segment des SUV (véhicules 4x4)

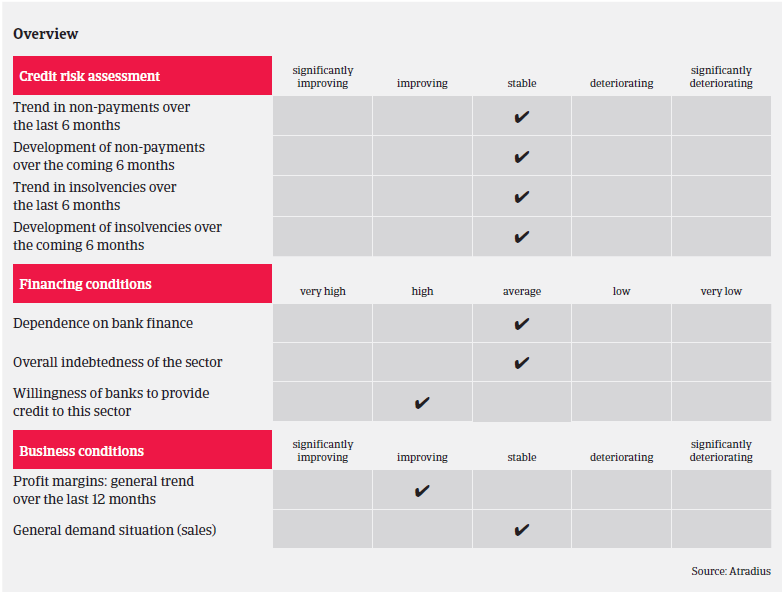

- Délais de paiement : 90 à 120 jours en moyenne

- Les petits fournisseurs de pièces détachées non essentielles pourraient connaître des difficultés

D’après l’Association chinoise des constructeurs automobiles (CAAM), en 2016 les ventes de voitures particulières ont augmenté de 15,3%, à 24,4 millions d’unités, tandis que les véhicules utilitaires enregistraient une croissance de 5,8%, atteignant 3,65 millions d’unités. Cette forte hausse des ventes s’explique principalement par une politique d’incitation fiscale applicable aux petites voitures. Mais entre-temps le gouvernement a remplacé cette incitation fiscale par un taux plus élevé, si bien qu’au premier semestre 2017 la croissance des ventes totales de véhicules a ralenti à 3,8%, celles des voitures particulières n’augmentant que de 1,6%.

Grâce à la persistance du faible prix du pétrole, le segment des 4x4 attire de plus en plus de clients, tandis que l’assouplissement de la politique de l’enfant unique incite les familles à choisir de grands véhicules quand elles ont un second enfant. Les ventes de 4x4 ont grimpé en flèche de 45,7% en 2016 et leur part de marché a augmenté de 40,5% à fin juin 2017. Quant aux ventes de véhicules utilitaires, elles ont bénéficié du bond de la demande du transport de marchandises et des projets d’infrastructure, d’où une hausse de 17,4% au premier semestre 2017, à 2,1 millions d’unités.

Le segment des véhicules à énergie nouvelle (électrique et hybride) est en croissance rapide en Chine. À ce jour, le gouvernement a investi environ 33 milliards de yens (4,3 milliards d’euros) de subventions dans ce segment, escomptant des ventes de véhicules à énergie nouvelle atteignant 2 millions d’unités d’ici 2020, de manière à représenter plus de 20% du total de la production et des ventes de voitures d’ici 2025. Comme les constructeurs se ruent dans ce segment, la capacité annuelle devrait excéder environ 7 millions d’unités vers 2020. Outre les surcapacités potentielles, la fraude représente un problème significatif : certains constructeurs ayant obtenu des subventions sur la base de véhicules invendus ou inutilisables. Suite à cela, le gouvernement chinois a introduit une règlementation plus stricte, comme des exigences de normes technologiques plus élevées, pour réduire la liste des modèles éligibles.

Nous considérons la construction automobile comme un secteur solide, en raison de sa capitalisation, de son intensité en technologie et du potentiel de croissance du marché chinois de voitures. Notre stratégie de couverture reste ouverte, mais nous sommes plus prudents à l’égard des joint-ventures et encore plus à l’égard des constructeurs de marques domestiques. Quand nous étudions les demandes de couverture, nous basons nos décisions principalement sur la position de trésorerie et la rentabilité.

La majorité des fournisseurs d’éléments essentiels (moteurs et pièces connexes) en Chine sont des entreprises à capital étranger et de nombreux grands noms sont présents, par ex. Bosch, Continental, Magna, ZF Friedrichshafen, Delphi, etc. Le segment des pièces non essentielles (éclairage, compteurs, sièges, essieux, pneumatiques, etc.) est composé d’une grande variété de fabricants. Considérant les actuelles politiques anti-dumping contre les entreprises chinoises qui pourraient conduire à des obstacles à l’exportation, lorsque nous évaluons ce segment nous examinons surtout dans quelle mesure les entreprises sont axées sur l’exportation. Nous examinons également qui sont les clients des fournisseurs - par ex. une grande marque comme Volkswagen ou Ford - et si les éléments fournis sont des pièces essentielles comme les moteurs ou les essieux, et si un brevet ou une technique spéciale sont impliqués. Nous sommes extrêmement attentifs s’agissant des petites entreprises de ce segment, en raison de leur faible capitalisation qui peut constituer un risque de faillite. Contrairement à d’autres manufactures, les entreprises de ce segment peuvent avoir des difficultés à obtenir un financement bancaire.

En moyenne, les délais de paiement des constructeurs et des sous-traitants sont d’environ 90-120 jours. Dans le segment des concessionnaires, le nombre moyen de jours de crédit est de 40-60 environ. La pression sur la trésorerie des acheteurs étant croissante, nous nous attendons à un allongement des conditions de paiement à l’avenir.

L’historique de paiement a été satisfaisant au cours des deux dernières années et les cas de non-paiement ne devraient pas augmenter dans les prochains mois. Le taux de faillites dans la construction automobile est faible par rapport aux autres secteurs économiques et le nombre de défaillances d’entreprises ne devrait pas augmenter en 2017.

Documents associés

1MB PDF