Sur le marché sidérurgique/métallurgique chinois, la surcapacité reste le principal problème, car le rééquilibrage de l’économie chinoise se poursuit.

- Un regain de vigueur de la demande en 2016, mais éphémère

- La pression sur les marges bénéficiaires des entreprises perdure

- Les entreprises privées sont en sérieuse difficulté

Sur le marché sidérurgique/métallurgique chinois, la surcapacité reste le principal problème, car le rééquilibrage de l’économie chinoise se poursuit (passant d’une croissance liée aux investissements et à l’exportation à une croissance liée à la consommation privée). Le gouvernement chinois a annoncé de façon répétée qu’il allait diminuer les surproductions d’acier et consolider le secteur. Mais cette annonce a jusqu’ici connu un succès limité, car les gouvernements régionaux ont vivement intérêt à favoriser la production locale chaque fois que cela est possible, pour maintenir l’emploi et le prestige associés. Dans ce contexte, on voit bien que la consolidation du secteur a encore du chemin à faire.

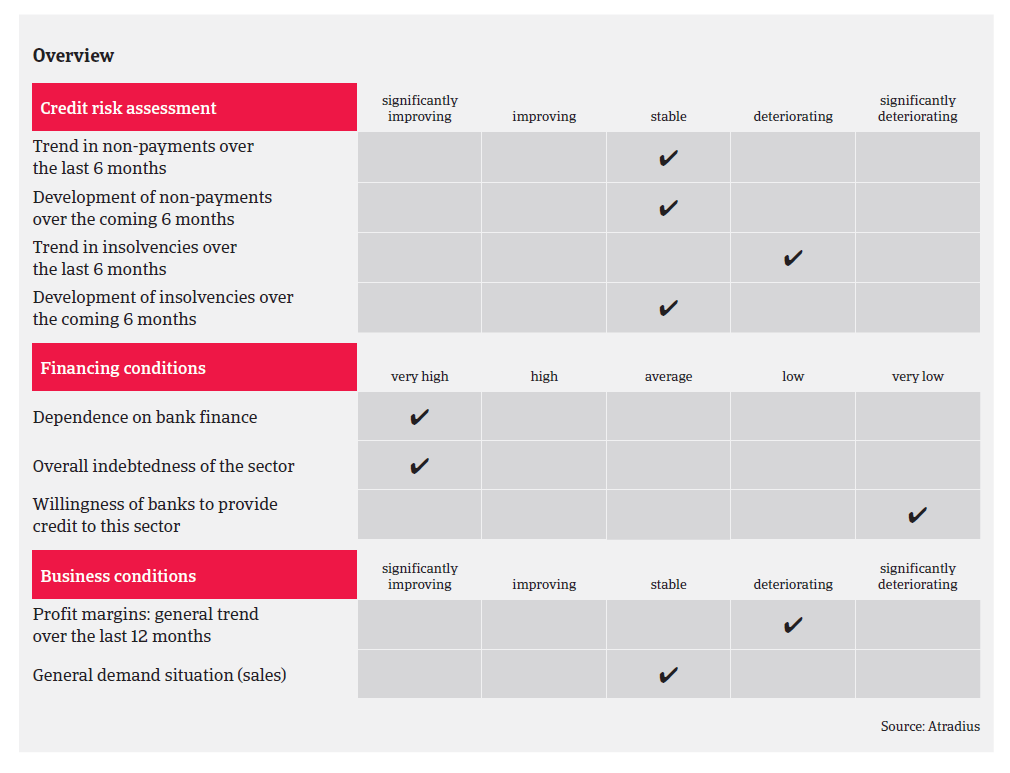

Selon la World Steel Association, la production d’acier a continué à augmenter en Chine en 2016, à hauteur de 1,2% en glissement annuel (808 millions de tonnes). Ensuite, entre janvier et août 2017, l’augmentation a été de 5,6%. En 2016, la demande domestique a été favorisée par les mesures fiscales de relance de l’acier et des métaux (et en particulier via des partenariats dans le domaine des infrastructures publiques (aéroports, chemins de fer, routes, ponts). Cependant, cette reprise a été de courte durée selon la World Steel Association, car la demande va demeurer stable en 2017 et diminuera de 2% en 2018. En même temps, les exportations d’acier chinois ont diminué de 18% au 2ème semestre 2016, et même de 25% au cours du 1er semestre 2017, car de nombreux pays ont imposé des droits sur les importations d’acier chinois.

La marge bénéficiaire de nombreuses entreprises sidérurgiques chinoises reste relativement faible (la marge moyenne ne dépasse pas 2,7%, ce qui correspond à un niveau très faible par rapport aux autres secteurs industriels); les producteurs ont pour la plupart enregistré des pertes. Pour les fabricants et les négociants, le financement bancaire représente la principale source de financement; toutefois, certaines banques refusent d’accorder des prêts. L’endettement est un problème constant depuis quelques années, ainsi que la présence d’un système bancaire parallèle. De nombreuses entreprises effectuent des nantissements pour le même montant dans différentes banques en vue de l’obtention de prêts, ce qui multiplie le risque. La nature interdépendante des garanties bancaires du secteur sidérurgique chinois implique que la défaillance d’une seule entreprise est de nature à déclencher une réaction en chaîne au niveau d’autres entreprises qui sont souvent les garants de concurrents. C’est pour cela qu’il existe un risque systémique élevé pour les banques qui les a conduites à restreindre le nombre de prêts accordés.

En moyenne, la durée des paiements au sein du secteur chinois de la sidérurgie/métallurgie est comprise entre 60 et 120 jours. Le nombre de paiements retardés et de faillites reste élevé. Tandis que les entreprises publiques affichent une certaine résilience, de nombreuses entreprises privées du secteur sont confrontées à de graves difficultés. La plus grande partie des négociants chinois ne dispose pas d’investissements conséquents, et fonctionne avec de faibles marges et des facilités de crédit limitées. En raison du risque de crédit élevé dans le secteur, notre position de couverture reste très restrictive, à l’exception des entreprises bénéficiant d’un profil financier solide ou d’une bonne expérience.

Documents associés

1.32MB PDF