La production italienne d’acier, qui a diminué de plus de 7% en 2015 à 22 milliards de tonnes, a continué à décliner au premier trimestre 2016.

- Toujours pas de redressement significatif en 2016

- Les fusions et intégrations soutiennent le secteur

- Délais de paiement : 90 jours en moyenne

La métallurgie, et surtout la sidérurgie, revêtent une importance majeure pour l’économie italienne, puisqu’elles représentent environ 2% du PIB. En 2009, puis à nouveau en 2011-2013, la sidérurgie a souffert de baisses massives de la production et de la consommation dues à la faiblesse de la demande, aux surcapacités et aux prix atones, le tout entraînant la dégradation des marges de l’ensemble des opérateurs tout au long de la chaîne de valeur. Les performances du secteur se sont redressées depuis, grâce au regain de la demande du secteur de l’automobile. Mais la demande de la construction, qui représente environ 50% de la consommation d’acier, reste stagnante. Toutes les entreprises de la chaîne de valeur, des aciéries aux centres de services et aux grossistes, subissent les conséquences d’une demande domestique d’acier qui reste faible.

La production italienne d’acier, qui a diminué de plus de 7% en 2015 à 22 milliards de tonnes, a continué à décliner au premier trimestre 2016. Outre la demande toujours contenue, les producteurs ont été confrontés aux importations d’acier chinois, surtout dans le segment de l’acier plat (les prix des produits plats importés de Chine sont en moyenne 15% moins élevés que ceux de la production domestique). La concurrence chinoise a également profité du fait que l’aciériste Ilva opère toujours largement au-dessous de ses capacités.

Le segment de l’acier inoxydable est toutefois moins impacté par la politique chinoise de dumping, et les marges des fonderies se sont redressées grâce à la baisse des prix énergétiques. Les segments italiens de la distribution de produits sidérurgiques et des centres de service, qui sont caractérisés par un grand nombre d’entreprises relativement petites, connaissent actuellement un processus de concentration des principaux opérateurs. Pour leur part, les petits opérateurs souffrent davantage de la faiblesse de la demande, de la pression sur les marges et sont lourdement endettés. Dans ces segments, les entreprises liées au secteur de la construction et au secteur pétrolier et gazier (tubes) sont toujours à la peine; en revanche, les entreprises dépendantes de l’automobile ont bénéficié de la reprise de ce secteur. Les grossistes en ferrailles ont été négativement affectés par la faiblesse persistante des prix, ce qui a conduit à quelques demandes d’indemnisation dans le cadre d’une assurance-crédit.

Les perspectives du secteur italien de la sidérurgie-métallurgie pour le deuxième semestre 2016 et le début de 2017 restent mitigées, les exportations bénéficiant d’un taux de change de l’euro plus faible. Cependant, le marché algérien, l’une des principales destinations d’exportation avec l’Allemagne, devrait atteindre sa maturité d’ici les 4-5 prochaines années et a récemment imposé des limites aux importations d’acier. Bien que l’on s’attende à un léger rebond des prix de l’acier et des métaux dans les prochains mois, ce qui contribuera à la stabilisation des marges des entreprises, les surcapacités resteront un problème pour le secteur.

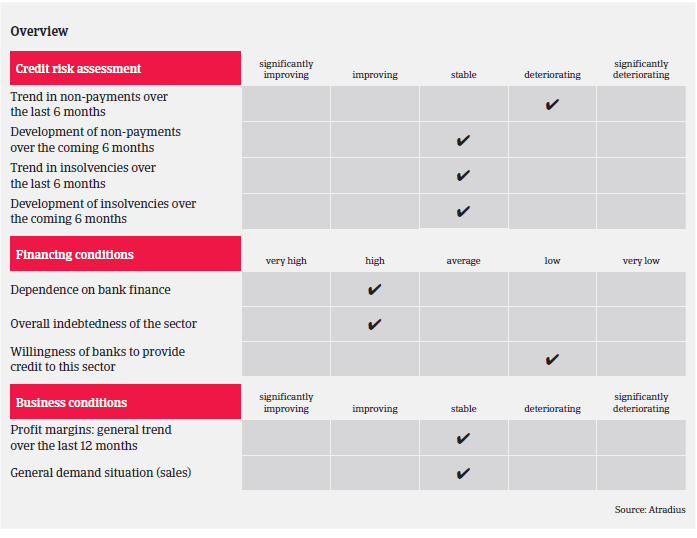

Malgré la complexité de la situation actuelle, l’augmentation des retards de paiement enregistrée en 2015 ne devrait pas se poursuivre pour le moment. Toutefois, les entreprises actives sur le marché domestique sont encore affectées par la lenteur à payer de leurs clients. Les faillites ne devraient pas augmenter en 2016, mais la prudence est de mise compte tenu de la situation encore fragile du secteur.

Notre politique de couverture varie généralement de la neutralité à la prudence, en fonction des performances des différents sous-secteurs et de leurs principaux acheteurs.